Questões de Concurso

Comentadas sobre relatório resumido de execução orçamentária - rreo em contabilidade pública

Foram encontradas 22 questões

O Tribunal de Justiça do Estado do Maranhão publicou, em 30/01/2024, o Relatório de Gestão Fiscal (RGF) referente ao

exercício findo em 31/12/2023. No quadro a seguir estão algumas informações extraídas desse relatório:

A Lei de Responsabilidade Fiscal – LRF, Lei Complementar nº 101/2000, estabelece normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal com amparo no Capítulo II do Título VI da Constituição Federal de 1988, definindo os

limites globais para o gasto com pessoal para cada ente da Federação, bem como a repartição desses limites. “No caso da

esfera estadual, a repartição contempla os Poderes Executivo, Legislativo e Judiciário, bem como o Ministério Público. O

TJMA está planejando os gastos para o exercício seguinte e necessita verificar a representatividade do seu gasto com pessoal

dentro dos ditames da LRF. Considerando que o RGF publicado pelo TJMA sintetize todas as despesas do Poder Judiciário

para fins de verificação dos limites impostos pela LRF, no ano de 2023, conclui-se que o percentual da despesa total com

pessoal foi de ________, ficando abaixo ao limite _______________, que é de ________.” Assinale a alternativa que completa

correta e sequencialmente a afirmativa anterior.

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

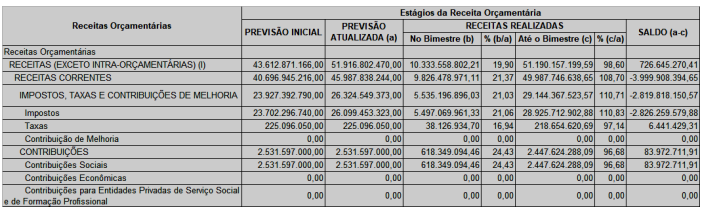

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

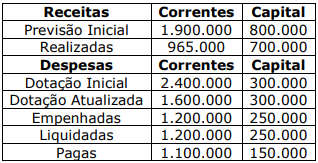

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

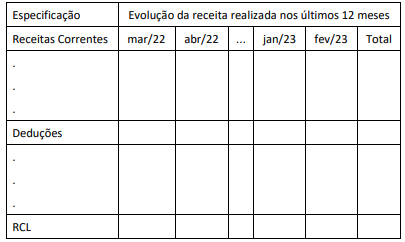

Os anexas do RREO permitem o acompanhamento de informações sobre receitas e despesas em diferentes categorias, inclusive em áreas de atuação governamental de forma detalhada, como:

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

Um dos objetivos do relatório resumido da execução

orçamentária (RREO) é dar publicidade a limites de despesas

com pessoal estabelecidos na lei de responsabilidade fiscal.