Questões de Concurso

Sobre relatório resumido de execução orçamentária - rreo em contabilidade pública

Foram encontradas 186 questões

Considerando o preceituado na Lei de Responsabilidade Fiscal sobre o Relatório Resumido da Execução Orçamentária (RREO), avalie as assertivas e marque (V) para as verdadeiras e (F) para as Falsas:

( ) Fica desobrigada a publicação do RREO para municípios com menos de 10.000 habitantes.

( ) Será publicado até trinta dias após o encerramento de cada bimestre.

( ) O demonstrativo relativo aos resultados nominal e primário acompanhará o RREO.

( ) O RREO conterá despesa total com pessoal, distinguindo a com inativos e pensionistas.

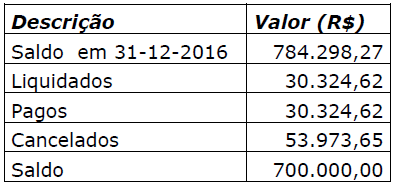

( ) O RREO deve conter demonstrativo específico dos restos a pagar, detalhando os valores inscritos, os pagamentos realizados e o saldo a pagar.

Assinale a alternativa que contém a sequência CORRETA, de cima para baixo:

De acordo com as informações, pode-se concluir que:

Um gestor público deseja conhecer a apuração da receita corrente líquida, sua evolução, assim como a previsão de seu desempenho até o final do exercício.

Nesse caso, deverá consultar:

Os Demonstrativos Fiscais são elaborados com o objetivo de assegurar a transparência dos gastos públicos e a consecução das metas fiscais.

Sobre esses demonstrativos, assinale a alternativa correta.

I. À luz da LC nº 101/2000, a empresa controlada deve incluir em seus balanços trimestrais nota explicativa em que informa sobre os recursos recebidos do controlador. II. Na contabilidade pública, o conceito de patrimônio relaciona-se com bens e direitos. III. É dever do auditor prejudicar qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

Nesse caso, o contador do município deverá orientá-lo a consultar o:

O cumprimento das metas fiscais deve ser acompanhado com base nas informações divulgadas no relatório resumido da execução orçamentária e no relatório de gestão fiscal.