Questões de Concurso

Sobre relatório resumido de execução orçamentária - rreo em contabilidade pública

Foram encontradas 186 questões

I. Anualmente o Poder Executivo submete ao Poder Legislativo as contas relativas à execução orçamentária, com parecer prévio do Tribunal de Contas da União.

II. Compete exclusivamente ao controle interno a verificação da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. Os procedimentos de verificação da legalidade dos atos de execução orçamentária serão sempre prévios e concomitantes, jamais subsequentes.

Quais estão corretas?

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

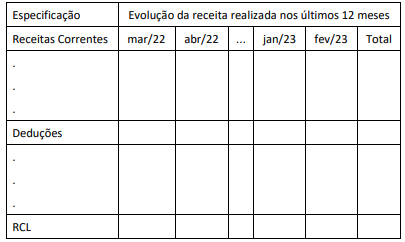

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

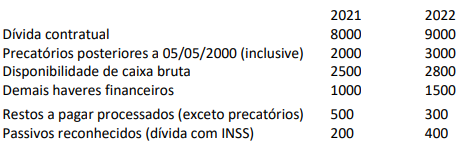

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

Analise as informações a seguir:

I. Sobre a execução orçamentária e o cumprimento das metas, caso seja verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

II. Ainda sobre a execução orçamentária e o cumprimento das metas, tomando como base na LRF, serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, aquelas destinadas ao pagamento do serviço da dívida, as relativas à inovação e ao desenvolvimento científico e tecnológico custeadas por fundo criado para tal finalidade e as ressalvadas pela lei de diretrizes orçamentárias.

Marque a alternativa CORRETA:

A respeito do orçamento e da contabilidade pública, julgue o item.

O princípio da competência, aplicável ao setor público,

materializa‑se com o estágio da liquidação, pelo

surgimento do passivo sem o correspondente ativo,

quando o registro orçamentário será complementado

pelo financeiro.

Sobre o RREO, assinale a alternativa incorreta.

Nesse sentido, assinale a alternativa incorreta.

Assinale a alternativa CORRETA.

De acordo com a Lei de Responsabilidade Fiscal (artigos 52 e 54), quais os nomes dos dois relatórios a serem publicados pelos entes públicos, seus Poderes e determinados órgãos, definidos na lei?