Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 205 questões

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Uma dívida marcada com o atributo permanente (P) só

poderá ser paga quando ela passar a ter o atributo de passivo

financeiro (F).

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Ao final de cada exercício financeiro, os valores registrados

nas classes 3 e 4, referentes, respectivamente, a variação

patrimonial diminutiva e variação patrimonial aumentativa,

devem ser encerrados.

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Uma conta com a natureza de informação patrimonial (NIP)

pode ter como contrapartida uma conta com a natureza de

informação de controle (NIC).

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

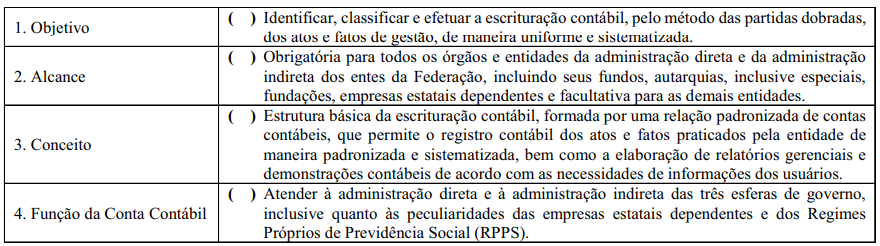

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

Julgue o item a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas cujo 5.º nível apresentam os dígitos 3, 4 e 5 (Inter

Orçamento Fiscal e da Seguridade Social ‒ OFSS) devem ser

incluídas no processo de consolidação nacional.

Como se refere a uma alteração patrimonial dentro de uma mesma entidade, a depreciação será identificada no nível de consolidação com o dígito 1 (consolidação).

Acerca de orçamento e contabilidade pública, julgue o item.

A metodologia de funcionamento do PCASP não admite um débito em uma conta da classe 1 – Ativo e um crédito em uma conta da classe 6 – Controles da Execução do Planejamento e Orçamento.

Acerca de orçamento e contabilidade pública, julgue o item.

No Plano de Contas Aplicado ao Setor Público (PCASP), a apropriação por competência dos encargos de férias remuneradas e do 13. o salário não gera registros contábeis na natureza de informação orçamentária.