Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 205 questões

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

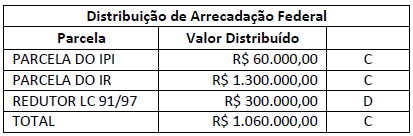

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ...............................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.

De acordo com o Manual de Informações de Custos do Governo Federal, um centro de custos: