Questões de Contabilidade Pública - Sistema Contábil para Concurso

Foram encontradas 3.174 questões

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029887

Contabilidade Pública

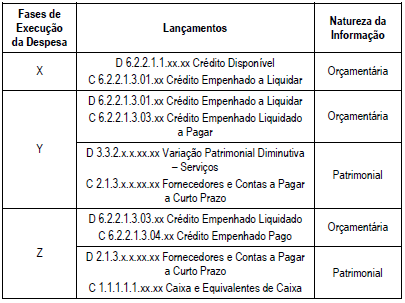

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Contador |

Q2029527

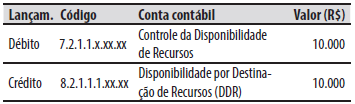

Contabilidade Pública

Durante a execução orçamentária de um ente público, foi realizado o seguinte registro contábil:

De acordo com o plano de contas aplicado ao

setor público, a natureza da informação do registro

contábil é:

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026375

Contabilidade Pública

Os empréstimos e os imóveis vinculados ao RPPS, com finalidade previdenciária, respectivamente concedidos e adquiridos, quando não havia vedação legal, ou recebidos como dação em pagamento recebem tratamento diferenciado, pois são de natureza patrimonial, devendo ser incorporados ao patrimônio do RPPS. Nesse sentido, assinale a alternativa que apresenta o lançamento adequad para o registro da incorporação do imóvel à carteira de investimentos do RPPS.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026374

Contabilidade Pública

Acerca do Plano de Contas Aplicado ao Setor Público, assinale a alternativa INCORRETA.

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Auditor Fiscal - Edital nº 3 |

Q2024321

Contabilidade Pública

A Contabilidade é um dos instrumentos de

verificação por parte do Auditor Fiscal do

Município. A análise dos registros contábeis

exige conhecimento e técnicas, permitindo

que seja verificadas as movimentações do

Contribuinte. Suponha que um Contribuinte

tenha prestado serviço com incidência do

9

Imposto Sobre Serviços – ISS. O valor total

dos serviços foi de R$ 20.000,00 e o valor do

ISS é de R$ 400,00. Prestado o serviço e

emitido o documento fiscal, tanto o tomador

do serviço como o prestador devem realizar

os registros contábeis, considerando que o

tomador dos serviços deve reter o valor do

imposto. Com base nestas informações,

analise as afirmativas abaixo:

I - O valor do aumento do passivo do tomador dos serviços, antes do pagamento ao prestador e do recolhimento do tributo retido, será de R$ 20.000,00. II - O valor da despesa registrada pelo tomador dos serviços será de R$ 20.000,00. III - O prestador do serviço deve registrar o valor retido como um direito (ativo), podendo utilizar este valor para compensar com os tributos devidos. IV - O valor da receita registrada pelo prestador de serviços será de R$ 19.600,00.

Estão corretas:

I - O valor do aumento do passivo do tomador dos serviços, antes do pagamento ao prestador e do recolhimento do tributo retido, será de R$ 20.000,00. II - O valor da despesa registrada pelo tomador dos serviços será de R$ 20.000,00. III - O prestador do serviço deve registrar o valor retido como um direito (ativo), podendo utilizar este valor para compensar com os tributos devidos. IV - O valor da receita registrada pelo prestador de serviços será de R$ 19.600,00.

Estão corretas:

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020626

Contabilidade Pública

Por meio do Plano de Contas Aplicado ao Setor Público

(PCASP), é possível a padronização da forma de registro

para a extração de informações para os usuários das

informações contábeis. Nesse sentido, considere as oito

classes em que o PCASP está dividido.

1. Ativo 2. Passivo e Patrimônio Líquido 3. Variações Patrimoniais Diminutivas 4. Variações Patrimoniais Aumentativas 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7. Controles Devedores 8. Controles Credores

Para o registro contábil de uma receita orçamentária referente à arrecadação de tributos ocorrida após o fato gerador, utiliza-se as contas das classes

1. Ativo 2. Passivo e Patrimônio Líquido 3. Variações Patrimoniais Diminutivas 4. Variações Patrimoniais Aumentativas 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7. Controles Devedores 8. Controles Credores

Para o registro contábil de uma receita orçamentária referente à arrecadação de tributos ocorrida após o fato gerador, utiliza-se as contas das classes

Q2014438

Contabilidade Pública

Um ente da Administração Pública Federal foi acionado na justiça devido a dano

causado a um cidadão, por inserir este indevidamente na dívida ativa em virtude de falha no sistema.

O advogado do cidadão pediu uma indenização de R$ 100.000,00. O ente público consultou a

Advocacia-Geral da União (AGU), que considerou o valor da indenização exagerado. A AGU estimou

que existe uma probabilidade de 20% de o juiz decidir a favor do cidadão, ao mesmo tempo que

entrou com recurso para redução do valor da indenização para R$ 20.000,00 com 50% de chance de

reverter o pedido inicial do advogado do cidadão. Considera-se que tudo ocorrerá em um mesmo

exercício e desconsidera-se o valor do dinheiro no tempo.

Nesse caso, o ente público deve reconhecer uma provisão, uma vez que as provisões devem ser reconhecidas quando estiverem presentes os três requisitos a seguir.

I. Exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação; e

III. Seja possível fazer uma estimativa confiável do valor da obrigação.

Na perspectiva da mensuração da provisão, conforme orientam as normas de contabilidade aplicadas ao setor público, recomenda-se utilizar a melhor estimativa para desembolso. Dessa forma, considerando o caso em tela, o montante estimado, em reais, que deve ser mensurado e reconhecido na contabilidade do ente público é:

Nesse caso, o ente público deve reconhecer uma provisão, uma vez que as provisões devem ser reconhecidas quando estiverem presentes os três requisitos a seguir.

I. Exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação; e

III. Seja possível fazer uma estimativa confiável do valor da obrigação.

Na perspectiva da mensuração da provisão, conforme orientam as normas de contabilidade aplicadas ao setor público, recomenda-se utilizar a melhor estimativa para desembolso. Dessa forma, considerando o caso em tela, o montante estimado, em reais, que deve ser mensurado e reconhecido na contabilidade do ente público é:

Q2014437

Contabilidade Pública

A perda por redução ao valor recuperável do ativo de uma entidade deve ser

reconhecida no resultado patrimonial, podendo ter como contrapartida diretamente o bem ou uma

conta retificadora. Existem casos em que o ativo que teve uma perda por redução ao valor

recuperável pode retornar ao padrão de uso anterior, devendo a entidade reconhecer a reversão da

perda por redução ao valor recuperável do referido ativo. Sendo assim, a contabilização CORRETA

é:

Q2014425

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público (PCASP), apresenta os

lançamentos CORRETOS, no caso de reconhecimento do fato gerador do Imposto sobre

Propriedade Predial e Territorial Urbano (IPTU):

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009788

Contabilidade Pública

Os valores referentes ao Imposto sobre

a Renda Retido na Fonte (IRRF), retidos por um

município brasileiro na folha de salários de pessoal,

de acordo com o Manual de Contabilidade Aplicada

ao Setor Público, deverão ser contabilizados como:

Q2007736

Contabilidade Pública

Um órgão público possui um ativo registrado em seu balanço, na data de 31/12/2017, pelo valor de compra de

R$ 50.000,00. Sabe-se que o referido ativo foi adquirido em 1/6/2014, e estabelecido um valor residual de R$ 10.000,00,

sendo a vida útil do ativo de 7 anos. O contador do referido órgão público verificou que o preço de mercado desse ativo é

de R$ 30.000,00, porém tem um gasto de R$ 2.000,00 para entregar o referido ativo. O profissional contábil também

verificou que em caso de uso desse ativo, ele é capaz de gerar um fluxo de caixa descontado líquido de R$ 25.000,00.

Sabe-se que é adotado o método de depreciação linear. Com base unicamente nessas informações, marque a alternativa

CORRETA quanto à Redução ao Valor Recuperável.

Q2007735

Contabilidade Pública

Em conformidade com as classes do Plano de Contas Aplicado ao Setor Público, assinale a alternativa que contém uma

natureza da informação de controle.

Q2007734

Contabilidade Pública

As despesas com férias dos funcionários da Prefeitura de Pasárgada deverão ser reconhecidas conforme o item:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005859

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) foi idealizado pela Secretaria do Tesouro

Nacional, a fim de ser instrumento de padronização dos registros contábeis e de consolidação das

contas nacionais. Acerca do PCASP, assinale a alternativa correta:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005858

Contabilidade Pública

A finalidade principal da classificação ______________ é fornecer as bases para a apresentação de

dados e estatísticas sobre os gastos públicos nos principais segmentos em que atuam as organizações

do Estado (Giacomoni, 2022). Assinale a alternativa que preenche corretamente a lacuna no trecho

acima:

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Técnico em Contabilidade |

Q2002041

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), é CORRETO afirmar:

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Contador |

Q2001759

Contabilidade Pública

O município de Alegria é bastante conhecido em função da grande preocupação dos gestores em manter o Parque

Municipal da Caverna Boca Grande e a Praça do Sorriso. Esses dois locais podem ser utilizados por toda a

população de forma gratuita. Como esses bens devem ser classificados?

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Contador |

Q2001753

Contabilidade Pública

A Câmara de Vereadores do município de Alegria, ciente da dificuldade do executivo para adquirir novos

computadores de forma a agilizar o atendimento ao público, que busca por atendimento na sede da prefeitura,

resolveu transferir para o executivo computadores que estavam subutilizados no prédio da Câmara. Diante desse

fato, é necessário que o contador faça o registro dessa transferência de ativos. Assinale a alternativa que apresenta

o registro CORRETO.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000654

Contabilidade Pública

De acordo com os conceitos definidos no Manual de Contabilidade Aplicado ao Setor

Público, referente ao Plano de Contas Aplicado ao Setor Público, analise as seguintes assertivas,

assinalando V, se verdadeiras, ou F, se falsas.

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2018

Banca:

INDEPAC

Órgão:

Câmara de Guarujá - SP

Prova:

INDEPAC - 2018 - Câmara de Guarujá - SP - Oficial de Contabilidade |

Q2000243

Contabilidade Pública

Identifique, entre as alternativas a seguir, o subsistema de

Contabilidade Pública que contempla os resultados

comparativos das despesas e receitas realizadas pela

entidade.