Questões de Contabilidade Pública - Sistema Contábil para Concurso

Foram encontradas 3.174 questões

( ) No Brasil, a contabilidade aplicada ao setor público encontra-se focada, unicamente, no registro dos atos e fatos relativos ao controle da execução orçamentária e financeira.

( ) A necessidade de evidenciar com qualidade os fenômenos orçamentários, financeiros e patrimoniais dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas específico para cada região do país e para cada ente federativo, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

( ) Plano de contas é a estrutura complexa da escrituração contábil, formada por uma relação padronizada de contas, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada. Contudo, não possibilita a elaboração de relatórios gerenciais.

A sequência está correta em

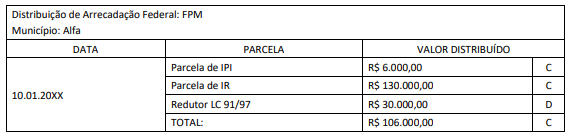

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

Com relação ao Plano de Contas Aplicado do Setor Público PCASP analise as afirmativas a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) O plano de contas aplicado ao setor público PCASP é de uso obrigatório em todos os poderes da Federação, seus órgãos e entidades da administração direta e da administração indireta, incluindo fundos, autarquias, inclusive as autarquias especiais, fundações e empresas estatais dependentes e empresas estatais independentes como Petrobrás e Banco do Brasil.

( ) O plano de contas aplicado ao setor público PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis: natureza de informação orçamentária, natureza de informação patrimonial e natureza de informação de controle.

( ) As contas contábeis de natureza de informação orçamentária registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária.

( ) As contas contábeis de natureza de informação patrimonial registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

( ) As contas contábeis de natureza de informação de controle registram, processam e evidenciam os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. A situação líquida patrimonial reconhecida no Balanço Patrimonial como Patrimônio Líquido é sempre positiva, ou seja, seu saldo é credor.

II. Entre outros desdobramentos, integram o patrimônio líquido o patrimônio ou capital social, reservas de capital, reservas de lucros e resultados acumulados.

III. Na estrutura básica do PCASP, a classe do patrimônio líquido é a de dígito 3, após as classes do Ativo (1) e do Passivo (2).

Quais estão corretas?

I. Em Processamento, são os restos a pagar cujos credores não concordam com o valor inscrito.

II. Restos a Pagar são de três tipos: Processados, Não Processados e Em Processamento.

III. Restos a Pagar são as despesas regularmente empenhadas, mas não pagas até 31 de dezembro.

Quais estão corretas?

Em uma prefeitura municipal, a arrecadação de receita orçamentária do imposto predial e territorial urbano (IPTU), quando tal direito já tiver sido objeto de reconhecimento no início do exercício, gerará lançamentos contábeis apenas nas contas de natureza patrimonial.

O PCASP está segregado em três naturezas de informação ou de sistemas — orçamentário, patrimonial e típico de controle —, abrangendo oito classes de contas contábeis. Uma das possíveis regras de verificação da integridade dos registros ao final do exercício é a utilização de equações contábeis.

Por determinação expressa do MCASP, é obrigatória a adoção do PCASP pelos Conselhos de Fiscalização de Atividades Profissionais, por estes serem autarquias.