Questões de Contabilidade Pública - Sistema Contábil para Concurso

Foram encontradas 3.174 questões

Q2106626

Contabilidade Pública

Os lançamentos de atos e fatos ao longo do exercício financeiro

devem ser feitos de acordo com a estrutura básica do Plano de

Contas Aplicado ao Setor Público (PCASP).

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102445

Contabilidade Pública

Assinale a alternativa que apresenta a principal

vantagem do PCASP (Plano de Contas Aplicado ao

Setor Público):

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102443

Contabilidade Pública

De acordo com o processo orçamentário, assinale a

alternativa que apresenta a etapa em que ocorre o

registro da receita prevista e a efetiva arrecadação dos

recursos.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102427

Contabilidade Pública

Assinale a alternativa que apresenta o objetivo principal

do Sistema de Contabilidade Federal.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100743

Contabilidade Pública

Considere que o Ministério Público da Bahia está distribuindo seu estoque de cartilhas contra corrupção para as pessoas no

centro de Salvador. Nesse sentido, de acordo com o que preconiza a Norma Brasileira de Contabilidade NBC TSP 04 – Estoques, assinale o lançamento contábil que representa a baixa desses materiais de distribuição gratuita.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100742

Contabilidade Pública

O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb)

destina-se à manutenção e ao desenvolvimento da educação básica pública e à valorização dos trabalhadores em educação,

incluindo sua condigna remuneração. Nesse sentido, assinale a alternativa correta sobre o lançamento contábil quando o

Estado da Bahia aporta recursos ao Fundeb.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100740

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP),

analise as afirmativas a seguir.

I. Um dos seus objetivos é permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, bem como a elaboração de relatórios nos padrões adotados por organismos internacionais.

II. As suas contas contábeis são identificadas por códigos com 9 níveis de desdobramento, compostos por 7 dígitos, sendo que os entes da Federação poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

III. Está estruturado de acordo com as seguintes naturezas das informações contábeis: Natureza de Informação Orçamentária; Natureza de Informação Patrimonial; Natureza de Informação de Controle, na qual as contas são classificadas nas Classes 5 e 6.

Está correto o que se afirma em

I. Um dos seus objetivos é permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, bem como a elaboração de relatórios nos padrões adotados por organismos internacionais.

II. As suas contas contábeis são identificadas por códigos com 9 níveis de desdobramento, compostos por 7 dígitos, sendo que os entes da Federação poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

III. Está estruturado de acordo com as seguintes naturezas das informações contábeis: Natureza de Informação Orçamentária; Natureza de Informação Patrimonial; Natureza de Informação de Controle, na qual as contas são classificadas nas Classes 5 e 6.

Está correto o que se afirma em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100736

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, a classificação por natureza é a de nível mais analítico

da receita orçamentária. Nesse sentido, sobre a classificação

da receita orçamentária por natureza, assinale a afirmativa

correta.

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098969

Contabilidade Pública

O registro contábil do empenho de Despesa Corrente com Serviços de Consultoria foi efetuado na natureza de informação de

controle do Plano de Contas Aplicado ao Setor Público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

por meio do seguinte lançamento contábil:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Embu-Guaçu - SP

Prova:

Avança SP - 2022 - Câmara de Embu - Guaçu - SP - Contador |

Q2093853

Contabilidade Pública

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa correta, de

acordo com o Manual de Contabilidade Aplicada ao Setor Público 9ª Ed.:

Q2093742

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) é uma das maiores conquistas da Contabilidade Aplicada ao Setor

Público. Trata-se de ferramenta que possibilita a consolidação das contas nacionais. É por meio da adoção do PCASP

que se tornou possível a seguinte inovação:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGEP-RO

Prova:

Instituto Consulplan - 2023 - SEGEP - RO - Analista em Desenvolvimento - Ciências Contábeis |

Q2089913

Contabilidade Pública

Em relação ao Plano de Contas Aplicado ao Setor Público

(PCASP), analise as afirmativas a seguir.

I. Na natureza de informação de controle são registrados, processados e evidenciados os atos de gestão, cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

II. O controle de disponibilidades por destinação de recursos é realizado por meio das contas dos subgrupos 7.2.1 e 8.2.1. As fontes de recursos não são espelhadas no código das contas contábeis desses subgrupos e, sim, em informações complementares.

III. É dividido em oito classes, e suas contas contábeis são identificadas por códigos com sete níveis de desdobramento, compostos por nove dígitos.

Está correto o que se afirma apenas em

I. Na natureza de informação de controle são registrados, processados e evidenciados os atos de gestão, cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

II. O controle de disponibilidades por destinação de recursos é realizado por meio das contas dos subgrupos 7.2.1 e 8.2.1. As fontes de recursos não são espelhadas no código das contas contábeis desses subgrupos e, sim, em informações complementares.

III. É dividido em oito classes, e suas contas contábeis são identificadas por códigos com sete níveis de desdobramento, compostos por nove dígitos.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089478

Contabilidade Pública

O MCASP dispõe sobre algumas regras a fim de garantir a

integridade dos procedimentos contábeis, assim como a

qualidade, consistência e transparência das informações geradas.

Uma dessas regras diz respeito aos lançamentos contábeis e

estabelece que:

Q2089042

Contabilidade Pública

A aquisição a prazo de um veículo por um ente

público será contabilizada no sistema de controle

por meio do lançamento

Q2089041

Contabilidade Pública

Dos objetivos listados abaixo, indique o que NÃO

representa um objetivo do Plano de Contas Aplicado

ao Setor Público (PCASP), editado pela Secretaria

do Tesouro Nacional (STN).

Q2089039

Contabilidade Pública

Considere as afirmativas a seguir.

I - Transferência voluntária é a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). II - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente apenas no momento de sua efetiva transferência financeira, por meio do registro da receita orçamentária. III - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente no momento em que já tiver direito à parcela dos recursos e enquanto não ocorrer o efetivo recebimento a que tem direito, por meio do registro da receita orçamentária.

Está(ão) correta(s)

I - Transferência voluntária é a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). II - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente apenas no momento de sua efetiva transferência financeira, por meio do registro da receita orçamentária. III - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente no momento em que já tiver direito à parcela dos recursos e enquanto não ocorrer o efetivo recebimento a que tem direito, por meio do registro da receita orçamentária.

Está(ão) correta(s)

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085296

Contabilidade Pública

Sobre a Contabilidade Aplicada ao Setor Público (CASP), analise as opções abaixo e, em seguida, responda ao que se pede.

I- O aspecto orçamentário da CASPcompreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. II- O aspecto fiscal da CASPcompreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam os da despesa com previdência social, dívida pública e resultado fiscal, a fim de verificar-se o resultado das contas públicas. III- O aspecto patrimonial da CASP compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

A alternativa que responde CORRETAMENTE é:

I- O aspecto orçamentário da CASPcompreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. II- O aspecto fiscal da CASPcompreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam os da despesa com previdência social, dívida pública e resultado fiscal, a fim de verificar-se o resultado das contas públicas. III- O aspecto patrimonial da CASP compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

A alternativa que responde CORRETAMENTE é:

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085295

Contabilidade Pública

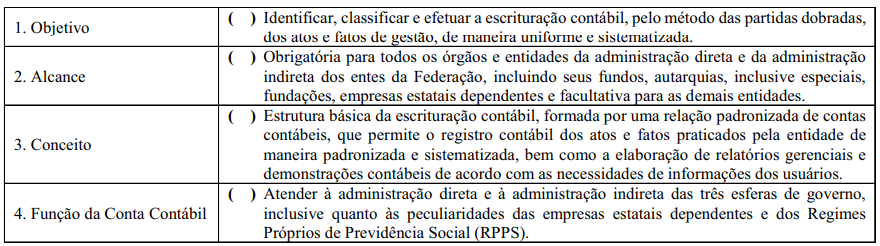

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas de modo que corresponda à classe enumerada:

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085294

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas:

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2023 - Prefeitura de Americana - SP - Contador |

Q2083763

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público – PCASP (2022), o lançamento contábil que

corretamente evidencia a arrecadação de receita de impostos nas contas de natureza orçamentária é: