Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 854 questões

I. Recebimento efetivo de doações e subvenções. II. Surgimento de um passivo, sem o correspondente ativo. III. Diminuição ou extinção do valor econômico de um ativo.

Considera-se realizada a variação patrimonial diminutiva (VPD) quando acontece

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2023.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

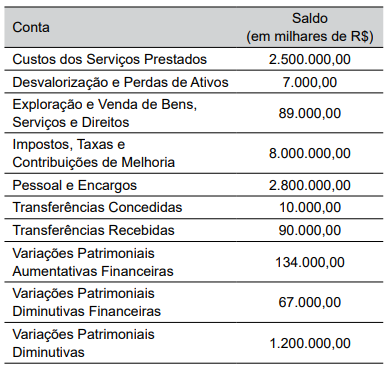

Considerando as informações apresentadas, é correto afirmar que o Resultado Patrimonial do Período, em R$, totalizou:

A prefeitura de um município previu, em sua lei orçamentária anual, arrecadar um imposto por meio da emissão de boletos (fato gerador) no mês de janeiro e arrecadação efetiva no mês de maio do mesmo exercício financeiro.

Acerca dessa situação hipotética, considerando que o exercício financeiro em questão já esteja encerrado, julgue o item seguinte à luz das regras aplicáveis aos procedimentos contábeis orçamentários e patrimoniais do setor público.

Uma variação patrimonial aumentativa deve ser

contabilmente registrada no resultado do mês de janeiro do

exercício financeiro em apreço, em função da emissão de

boletos.

Quanto às definições e normas para apresentação da Demonstração das Variações Patrimoniais (DVP), analise as seguintes assertivas e assinale a alternativa correta.

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. Esse Demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. Contudo, é importante ressaltar que a DRE apura o resultado em termos de lucro ou prejuízo líquido como um dos principais indicadores de desempenho da entidade. Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais.

III. Quando a entidade distribui dividendos ou outro item similar para os seus proprietários e possui

capital representado por ações, ela deve divulgar, na demonstração do resultado, na

demonstração das mutações do patrimônio líquido ou nas notas explicativas, o valor de dividendos

ou outro item similar distribuídos e reconhecidos como distribuições aos proprietários durante o

período e o respectivo valor por ação.

As variações patrimoniais aumentativas (VPA) e diminutivas (VPD) são indicadores exclusivos do desempenho financeiro de uma entidade governamental ao longo do ano fiscal, refletindo apenas os resultados diretos da execução do orçamento anual.

As Variações Patrimoniais Aumentativas (VPAs) e Variações Patrimoniais Diminutivas (VPDs) são equivalentes aos conceitos tradicionais de receita e despesa orçamentária.

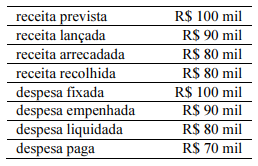

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

Na aquisição de material de consumo que será estocado em almoxarifado para uso em momento futuro, o fato gerador de uma obrigação ocorre antes ou concomitantemente à liquidação; porém, a apropriação da variação patrimonial diminutiva ocorre depois da liquidação

I.A DMPL é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e obrigatória para os demais órgãos e entidades dos entes da Federação.

II.A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do Plano de Contas Aplicado ao Setor Público (PCASP).

III.A Demonstração das Mutações no Patrimônio Líquido demonstrará a evolução do patrimônio líquido da entidade durante um período.

Esta(ão) CORRETA(S) as afirmativas:

Assinale a alternativa que completa os espaços em branco:

Assinale a opção que indica a(s) conta(s) que deve(m) ser creditada(s) em 31/12/2023.

• Geração natural de novos ativos independentemente da intervenção de terceiros: R$30.000.

• Diminuição do valor econômico de um ativo: R$40.000.

• Extinção total de um passivo de R$50.000 sem o desaparecimento concomitante de ativo de igual valor.

• Recebimento efetivo de subvenções de R$60.000.

Assinale a opção que indica o total das Variações Patrimoniais Aumentativas reconhecidas pela entidade em 2023.

I. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Financeiro.

III. Variações Patrimoniais Aumentativas Financeiras representam o somatório das variações patrimoniais aumentativas com operações financeiras. Compreende os descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros.

Quais estão corretas?

Na Administração Pública, as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. As Variações Patrimoniais Aumentativas (VPA) correspondem a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

Assinale a alternativa que apresenta corretamente um exemplo de operação classificada por uma entidade do setor público como uma VPA.

• Empenho da despesa com material de expediente no dia 15/05/2024 no valor de R$ 25.000. O fornecedor entregou os itens adquiridos em junho de 2024.

• Empenho da despesa com a aquisição de um sistema de gestão no dia 01/05/2024 no valor de R$ 200.000. O sistema foi entregue e colocado em uso no dia 15/05/2024. No dia 31/05/2024, a despesa foi liquidada e paga.

• Liquidação da despesa corrente com pessoal e encargos sociais no valor de R$ 1.200.000, referente ao mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Liquidação da despesa orçamentária com ajuda de custo concedida a servidores para capacitação no valor de R$ 50.000, referente ao mês de maio de 2024, cujo pagamento ocorreu no mês de junho de 2024.

• Liquidação da despesa com serviços de terceiros − pessoa jurídica – no valor de R$ 100.000, referente à manutenção predial da sede administrativa da entidade no mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo no valor de R$ 30.000, referente ao mês de abril de 2024.

• Reconhecimento da perda por redução ao valor recuperável de equipamentos de TI no valor de R$ 10.000, referente ao mês de maio de 2024.

Considerando as informações apresentadas e de acordo com o regime de competência, é correto afirmar que os valores dos aumentos do passivo e do ativo permanente no mês de maio de 2024 foram, respectivamente: