Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 878 questões

Acerca da conceituação, do objeto, do campo de aplicação e do enfoque patrimonial da contabilidade pública, julgue o item que se segue.

No caso do registro mensal das parcelas proporcionais da

despesa de décimo terceiro salário, a variação patrimonial

diminutiva deve ser registrada mensalmente, mesmo que o

empenho da despesa orçamentária só seja realizado no mês

do pagamento.

As variações positivas nas contas dos passivos incidem

quando

I O pagamento de um título na data de vencimento, sem qualquer encargo, é um fato contábil permutativo.

II A venda de mercadorias à vista, com lucro, é um fato contábil modificativo aumentativo.

III A aquisição de mercadorias para revenda, a prazo, com juros implícitos de 2% ao mês, é um fato contábil misto diminutivo.

Assinale a opção correta.

Julgue o item a seguir, relativos ao sistema e informações de custos, conta única, plano de contas e transações no setor público.

No caso de recebimento antecipado de tributos, o órgão

público que registra a receita contabiliza uma variação

patrimonial aumentativa relativamente à entrada do

numerário no caixa, mas não pode considerar a receita

realizada, por se tratar de recursos de tributos recebidos antes

da ocorrência do fato gerador.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

Além de ser reconhecida como um ativo, uma doação

recebida em dinheiro deve ser mensurada de acordo com a

variação patrimonial aumentativa, atendidos os critérios de

cálculos para a definição do seu valor presente líquido na

data do recebimento e reconhecimento.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

O recebimento efetivo de doações e subvenções implica o

registro de uma variação patrimonial aumentativa, que altera

o patrimônio líquido do órgão público.

Acerca de sistema de contabilidade federal, noções gerais da contabilidade pública, patrimônio e transações no setor público, julgue o item a seguir.

Impostos, taxas e contribuições de melhoria são

contabilizados como variações patrimoniais qualitativas

aumentativas.

O reconhecimento de uma variação patrimonial aumentativa é registrado concomitantemente à ocorrência do fato gerador da receita pública, não havendo possibilidade de que esse reconhecimento ocorra posteriormente à arrecadação desta.

Dessa forma, considera-se realizada a variação patrimonial diminutiva (VPD):

Estão CORRETOS

Em janeiro de 2024, surgiram incertezas relacionadas ao montante reconhecido, de modo que o recebimento deixou de ser provável.

O valor deve ser reconhecido em 2024 como

Uma variação patrimonial diminutiva é realizada quando surge um passivo sem o correspondente ativo.

As variações patrimoniais qualitativas correspondem a aumentos ou diminuições na situação patrimonial líquida da entidade, não oriundos de distribuições aos proprietários.

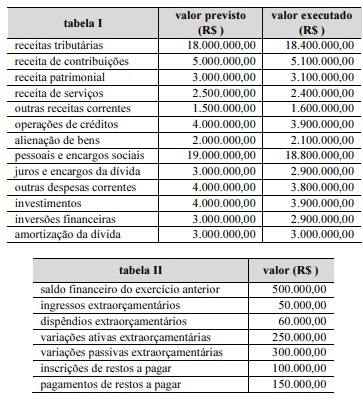

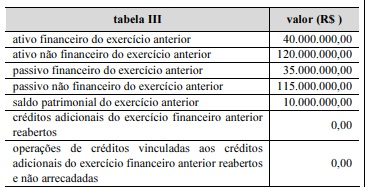

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O total de variações passivas foi inferior a R$ 30.000.000.