Questões de Concurso

Sobre legislação do município de são paulo em legislação dos municípios do estado de são paulo

Foram encontradas 423 questões

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista de Desenvolvimento - Planejamento / Projetos Urbanos / Paisagem e Meio Ambiente |

Q755554

Legislação dos Municípios do Estado de São Paulo

Um dos objetivos estratégicos do atual Plano Diretor da

Cidade de São Paulo é

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista de Desenvolvimento - Planejamento / Projetos Urbanos / Paisagem e Meio Ambiente |

Q755553

Legislação dos Municípios do Estado de São Paulo

De acordo com a Lei Orgânica do Município de São Paulo,

as pessoas jurídicas, públicas ou privadas, e as pessoas

físicas são responsáveis pelos danos causados ao meio

ambiente, devendo o causador do dano promover

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista de Desenvolvimento - Planejamento / Projetos Urbanos / Paisagem e Meio Ambiente |

Q755552

Legislação dos Municípios do Estado de São Paulo

Segundo a Lei Orgânica do município de São Paulo, a

participação direta dos cidadãos no planejamento municipal

é assegurada

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Financeira e Orçamentária |

Q495738

Legislação dos Municípios do Estado de São Paulo

Os CEPAC são:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Financeira e Orçamentária |

Q495737

Legislação dos Municípios do Estado de São Paulo

De acordo com Lei de Zoneamento n.º 13.885, de 25 de agosto de 2004, a instalação de usos residenciais e não residenciais e a construção de edificações no território do Município deverão atender, simultaneamente, disposições de condições de instalação para os usos não residenciais para os grupos de atividades em cada zona de uso relativas ao(à)

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Financeira e Orçamentária |

Q495736

Legislação dos Municípios do Estado de São Paulo

De acordo com a Lei Municipal n.º 16.050 de 2014, o elemento constitutivo do direito de propriedade que é atendido quando a propriedade cumpre os critérios e graus de exigência de ordenação territorial estabelecidos pela legislação, em especial atendendo aos coeficientes mínimos de utilização determinados nos Quadros 2 e 2A da referida lei, é o(a)

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478278

Legislação dos Municípios do Estado de São Paulo

Sobre o exercício das atividades do funcionário público municipal, nos termos da Lei nº 8.989/1979, analise as assertivas abaixo.

I. O afastamento do funcionário para participar de um Congresso de Contabilidade é possível mediante autorização do Prefeito.

II. Um funcionário pode ausentar-se do Município, com autorização do Prefeito, para cursar seu mestrado no exterior, apenas e tão somente na hipótese de custeio próprio, não podendo haver, em hipótese alguma, ônus para os cofres públicos.

III. Um funcionário que é preso em flagrante por crime inafiançável será considerado afastado do exercício do cargo, percebendo 2/3 (dois terços) dos vencimentos.

IV. Havendo compatibilidade de horários, o funcionário da Prefeitura que for investido em mandato de Deputado Estadual continuará a perceber as vantagens do seu cargo público, sem prejuízo dos subsídios a que fizer jus.

É correto o que se afirma em

I. O afastamento do funcionário para participar de um Congresso de Contabilidade é possível mediante autorização do Prefeito.

II. Um funcionário pode ausentar-se do Município, com autorização do Prefeito, para cursar seu mestrado no exterior, apenas e tão somente na hipótese de custeio próprio, não podendo haver, em hipótese alguma, ônus para os cofres públicos.

III. Um funcionário que é preso em flagrante por crime inafiançável será considerado afastado do exercício do cargo, percebendo 2/3 (dois terços) dos vencimentos.

IV. Havendo compatibilidade de horários, o funcionário da Prefeitura que for investido em mandato de Deputado Estadual continuará a perceber as vantagens do seu cargo público, sem prejuízo dos subsídios a que fizer jus.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478277

Legislação dos Municípios do Estado de São Paulo

A foto de um carro da Prefeitura de São Paulo estacionado em vaga destinada a deficientes físicos de um shopping center da cidade de São Paulo é objeto de matéria de um jornal local. Com base no Título VI – Dos Deveres e da Ação Disciplinar da Lei Municipal nº 8.989/1979, assinale a alternativa que apresenta o que poderá ocorrer com o funcionário que indevidamente ali estacionou o veículo.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471655

Legislação dos Municípios do Estado de São Paulo

O condomínio residencial Umberto di Savoia é um prédio residencial de arquitetura requintada, cujas unidades autônomas são superiores a 350m2, portanto classificadas com tipo “E” para efeito de cálculo do IPTU. O condomínio detém, registradas em seu nome, perante o Cartório de Imóveis, 7 unidades de vagas de estacionamento que disponibiliza para condôminos, visitantes ou mesmo para aluguel. No lançamento do IPTU referente a essas vagas, é possível verificar que cada uma delas mede 13m2 e que o valor venal unitário é de R$78.000,00. Observando-se a alíquota padrão e a tabela de progressividade adotada pela Municipalidade de São Paulo, nos termos do Decreto nº 52.703/2011, assinale a alternativa que apresenta a alíquota a ser observada no valor do IPTU das referidas vagas de garagem.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471654

Legislação dos Municípios do Estado de São Paulo

Para facilitar sua locomoção, Leopoldina Maria, funcionária do Bufê Gula, comprou imóvel residencial na Avenida Rio Branco, próximo ao trabalho, cujo valor venal é de R$270.000,00 (duzentos e setenta mil reais). Ela também deverá utilizar outros R$60.000,00 (sessenta mil reais) para efetivar uma reforma no local. Considerando o incentivo fiscal atinente à região da Luz, assinale a alternativa que apresenta a alíquota de ITBI aplicada no caso e a percentagem máxima que poderá receber em Certificados de Investimento ao Desenvolvimento, por conta da reforma.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471653

Legislação dos Municípios do Estado de São Paulo

MC Rapper, que está tentando a sorte no ramo do “Hip Hop”, de forma independente, fez o rascunho de um projeto de show destinado ao público jovem paulistano. Ainda pensando em como operacionalizar financeiramente o projeto, ele teve algumas ideias que estão reproduzidas nas assertivas abaixo. Analise-as.

I. Depois de aprovado o projeto, MC Rapper vai pedir patrocínio para o seu cunhado, proprietário de um comércio de roupas.

II. MC Rapper vai pedir patrocínio para a Rádio Alegria, onde trabalha como radialista durante a madrugada.

III. MC Rapper vai pedir patrocínio para o Digão, seu amigo, dono do estúdio onde ensaia.

IV. Para garantir o patrocínio, MC Rapper vai montar um show cujo nome é o do seu refrigerante favorito e pedir patrocínio ao fabricante.

I. Depois de aprovado o projeto, MC Rapper vai pedir patrocínio para o seu cunhado, proprietário de um comércio de roupas.

II. MC Rapper vai pedir patrocínio para a Rádio Alegria, onde trabalha como radialista durante a madrugada.

III. MC Rapper vai pedir patrocínio para o Digão, seu amigo, dono do estúdio onde ensaia.

IV. Para garantir o patrocínio, MC Rapper vai montar um show cujo nome é o do seu refrigerante favorito e pedir patrocínio ao fabricante.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471651

Legislação dos Municípios do Estado de São Paulo

Com relação à Contribuição para Custeio do Serviço de Iluminação Pública (COSIP), prevista no Decreto nº 52.703/2011 e suas alterações, do Município de São Paulo, analise as assertivas abaixo.

I. A isenção da COSIP para contribuintes residentes ou instalados em vias e logradouros sem iluminação pública se estende aos casos de interrupção provisória do fornecimento de mais de 2 (dois) meses para instalação, manutenção, melhoramento e expansão da rede de iluminação pública.

II. Para casos de pré-venda de energia elétrica (sistema “cash Power”), o valor da COSIP será reajustado anualmente pelo mesmo índice utilizado para o reajuste da tarifa de energia elétrica.

III. O fruto da arrecadação é destinado a fundo específico.

IV. Dado que é cobrada na fatura de consumo de energia elétrica, verifica-se que o responsável tributário para recolhimento do tributo é o próprio contribuinte final.

É correto o que se afirma em

I. A isenção da COSIP para contribuintes residentes ou instalados em vias e logradouros sem iluminação pública se estende aos casos de interrupção provisória do fornecimento de mais de 2 (dois) meses para instalação, manutenção, melhoramento e expansão da rede de iluminação pública.

II. Para casos de pré-venda de energia elétrica (sistema “cash Power”), o valor da COSIP será reajustado anualmente pelo mesmo índice utilizado para o reajuste da tarifa de energia elétrica.

III. O fruto da arrecadação é destinado a fundo específico.

IV. Dado que é cobrada na fatura de consumo de energia elétrica, verifica-se que o responsável tributário para recolhimento do tributo é o próprio contribuinte final.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q461409

Legislação dos Municípios do Estado de São Paulo

Baseando-se na Lei Orgânica do Município de São Paulo, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) No primeiro ano de cada legislatura, no dia 1º de janeiro, às 15 (quinze) horas, em sessão de instalação, independente de número, sob a presidência do Vereador mais idoso dentre os presentes, os Vereadores prestarão compromisso e tomarão posse.

( ) Os Vereadores deverão testemunhar sobre as pessoas que lhes confiaram ou deles receberam informações.

( ) A aprovação e as alterações em matéria tributária dependerão de voto favorável da maioria absoluta dos membros da Câmara Legislativa.

( ) A Câmara Municipal reunir-se-á anualmente em sua sede, em sessão legislativa ordinária, de 1º de fevereiro a 30 de junho, e de 1º de agosto a 15 de dezembro.

( ) No primeiro ano de cada legislatura, no dia 1º de janeiro, às 15 (quinze) horas, em sessão de instalação, independente de número, sob a presidência do Vereador mais idoso dentre os presentes, os Vereadores prestarão compromisso e tomarão posse.

( ) Os Vereadores deverão testemunhar sobre as pessoas que lhes confiaram ou deles receberam informações.

( ) A aprovação e as alterações em matéria tributária dependerão de voto favorável da maioria absoluta dos membros da Câmara Legislativa.

( ) A Câmara Municipal reunir-se-á anualmente em sua sede, em sessão legislativa ordinária, de 1º de fevereiro a 30 de junho, e de 1º de agosto a 15 de dezembro.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q461404

Legislação dos Municípios do Estado de São Paulo

Segundo a Lei Orgânica do Município de São Paulo, no que diz respeito ao desenvolvimento do município (da política urbana), a propriedade urbana cumpre a sua função social quando atende às exigências fundamentais de ordenação da cidade expressas no Plano Diretor e na legislação urbanística dele decorrente. Para assegurar o cumprimento da função social da propriedade, o Município deverá

I. assegurar o adequado aproveitamento, pela atividade imobiliária, do potencial dos terrenos urbanos, respeitados os limites da capacidade instalada dos serviços públicos.

II. prevenir distorções e abusos no desfrute econômico da propriedade urbana e coibir o uso especulativo da terra como reserva de valor.

III. assegurar a justa distribuição dos ônus e encargos decorrentes das obras e serviços da infraestrutura urbana e recuperar para a coletividade a valorização imobiliária decorrente da ação do Poder Público.

É correto o que está contido em

I. assegurar o adequado aproveitamento, pela atividade imobiliária, do potencial dos terrenos urbanos, respeitados os limites da capacidade instalada dos serviços públicos.

II. prevenir distorções e abusos no desfrute econômico da propriedade urbana e coibir o uso especulativo da terra como reserva de valor.

III. assegurar a justa distribuição dos ônus e encargos decorrentes das obras e serviços da infraestrutura urbana e recuperar para a coletividade a valorização imobiliária decorrente da ação do Poder Público.

É correto o que está contido em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q461400

Legislação dos Municípios do Estado de São Paulo

Teresa José tem por investimento: I) 1 apartamento de 100m2 em prédio residencial que aluga para uma família, cujo valor venal é de R$164.000,00; II) 2 apartamentos de 45m2 em prédio residencial que aluga para estudantes, com valor venal de R$80.000,00 cada; III) 3 vagas de 15m2 em prédio de garagem comercial com valor venal de R$45.000,00 cada; e IV) 1 terreno de 2.000m² que aluga para uma empresa de estacionamentos, cujo valor venal é de R$2.000.000,00. Sem considerar quaisquer eventuais isenções que possam existir na legislação e observando- se a(s) alíquota(s) padrão(ões), de acordo com o Decreto nº 52.703/2011, assinale a alternativa que apresenta as alíquotas a serem observadas no valor do IPTU dos referidos imóveis pela Sra. Teresa José na sequência indicada acima.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação |

Q461399

Legislação dos Municípios do Estado de São Paulo

O condomínio residencial Umberto di Savoia é um prédio residencial de arquitetura requintada, cujas unidades autônomas são superiores a 350m², portanto classificadas com tipo “E” para efeito de cálculo do IPTU. O condomínio detém, registradas em seu nome, perante o Cartório de Imóveis, 7 unidades de vagas de estacionamento que disponibiliza para condôminos, visitantes ou mesmo para aluguel. No lançamento do IPTU referente a essas vagas, é possível verificar que cada uma delas mede 13m² e que o valor venal unitário é de R$78.000,00. Observando-se a alíquota padrão e a tabela de progressividade adotada pela Municipalidade de São Paulo, nos termos do Decreto nº 52.703/2011, assinale a alternativa que apresenta a alíquota a ser observada no valor do IPTU das referidas vagas de garagem.

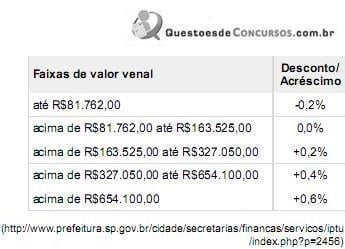

Faixas de valor venal Desconto/Acréscimo até R$81.762,00 -0,2% acima de R$81.762,00 até R$163.525,00 0,0% acima de R$163.525,00 até R$327.050,00 +0,2% acima de R$327.050,00 até R$654.100,00 +0,4% acima de R$654.100,00 +0,6% (http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/servicos/Iptu/Index.php?p=2456)

Faixas de valor venal Desconto/Acréscimo até R$81.762,00 -0,2% acima de R$81.762,00 até R$163.525,00 0,0% acima de R$163.525,00 até R$327.050,00 +0,2% acima de R$327.050,00 até R$654.100,00 +0,4% acima de R$654.100,00 +0,6% (http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/servicos/Iptu/Index.php?p=2456)

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q461398

Legislação dos Municípios do Estado de São Paulo

No que se refere à isenção e imunidade aplicável ao imposto territorial, de acordo com o estabelecido no Decreto nº 52.703/2011, analise as assertivas abaixo.

I. Quando do registro de transmissão de imóvel ou de direito a ele relativo, basta o oficial de Registro de Imóvel anotar, mediante declaração do interessado, a existência da imunidade.

II. O templo religioso que quiser fazer valer a imunidade constitucional para o imóvel de sua propriedade, ao Município, deverá pedir o reconhecimento da imunidade, via procedimento próprio.

III. Vegetação arbórea, declaradamente de preservação permanente, dá direito a desconto de até 50% de desconto no IPTU do imóvel onde está localizada.

É correto o que se afirma em

I. Quando do registro de transmissão de imóvel ou de direito a ele relativo, basta o oficial de Registro de Imóvel anotar, mediante declaração do interessado, a existência da imunidade.

II. O templo religioso que quiser fazer valer a imunidade constitucional para o imóvel de sua propriedade, ao Município, deverá pedir o reconhecimento da imunidade, via procedimento próprio.

III. Vegetação arbórea, declaradamente de preservação permanente, dá direito a desconto de até 50% de desconto no IPTU do imóvel onde está localizada.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q461396

Legislação dos Municípios do Estado de São Paulo

De acordo com o que se dispõe sobre fator de obsolescência adotado para atualização da Planta Genérica do Município, com base no Decreto nº 52.703/2011, do Município de São Paulo, e na Tabela IV desse Decreto, analise as assertivas abaixo.

I. A idade de um prédio é reduzida em 10% nos casos de pequena reforma ou reforma parcial.

II. Em caso de ampliação da área construída, adota-se o critério da média das idades apuradas.

III. Em caso de construção de piscina ou abrigo para carros, o acréscimo da área edificada em imóvel residencial não altera a idade do prédio.

IV. O lançamento tributário que abranja dois ou mais prédios, concluídos em exercícios diversos, tomará, para efeito de cálculo, a idade do prédio mais antigo.

É correto o que se afirma em

I. A idade de um prédio é reduzida em 10% nos casos de pequena reforma ou reforma parcial.

II. Em caso de ampliação da área construída, adota-se o critério da média das idades apuradas.

III. Em caso de construção de piscina ou abrigo para carros, o acréscimo da área edificada em imóvel residencial não altera a idade do prédio.

IV. O lançamento tributário que abranja dois ou mais prédios, concluídos em exercícios diversos, tomará, para efeito de cálculo, a idade do prédio mais antigo.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q461395

Legislação dos Municípios do Estado de São Paulo

Leia o texto abaixo.

“A adoção de alíquotas progressivas com base no elemento temporal não constitui inovação. Com fundamento em meticuloso estudo desenvolvido pelo IBAM, por solicitação do BNH, vários Municípios brasileiros já adotaram no passado, dentro das chamadas ‘áreas do CURA’, alíquotas progressivas para os terrenos não edificados, após a dotação no núcleo considerado dos equipamentos urbanos (obviamente mantidos nus com fins especulativos)”.

(Curso de Direito Tributário Municipal, BARRETO, Aires. F, 2ª. edição, Ed. Saraiva, São Paulo, 2012, p. 291).

Com base no texto acima e no que prevê o Decreto nº 52.703/2011, do Município de São Paulo, quanto aos instrumentos para que o proprietário do solo urbano não edificado, subutilizado ou não utilizado promova o seu adequado aproveitamento, analise as assertivas abaixo.

I. Os instrumentos de promoção do adequado aproveitamento dos imóveis somente serão aplicados aos imóveis isentos, se houver aprovação de incentivo fiscal que os resguarde.

II. No prazo de 2 (dois) anos do recebimento de notificação da Prefeitura, o proprietário do imóvel deverá protocolar, obrigatoriamente, pedido de alvará de aprovação e execução de edificação.

III. O início da edificação no imóvel deverá se dar, no prazo de 2 (dois) anos, a partir da expedição do alvará de aprovação e execução de edificação, e, dentro de 5 (cinco) anos, em caso de empreendimento de grande porte, finalizada a sua primeira etapa.

IV. Para os casos de descumprimento de obrigação, edificação e utilização compulsória do imóvel, após 5 (cinco) anos de cobrança de IPTU progressivo, o Município poderá desapropriar o imóvel e pagar ao proprietário em títulos de dívida pública.

É correto o que se afirma em

“A adoção de alíquotas progressivas com base no elemento temporal não constitui inovação. Com fundamento em meticuloso estudo desenvolvido pelo IBAM, por solicitação do BNH, vários Municípios brasileiros já adotaram no passado, dentro das chamadas ‘áreas do CURA’, alíquotas progressivas para os terrenos não edificados, após a dotação no núcleo considerado dos equipamentos urbanos (obviamente mantidos nus com fins especulativos)”.

(Curso de Direito Tributário Municipal, BARRETO, Aires. F, 2ª. edição, Ed. Saraiva, São Paulo, 2012, p. 291).

Com base no texto acima e no que prevê o Decreto nº 52.703/2011, do Município de São Paulo, quanto aos instrumentos para que o proprietário do solo urbano não edificado, subutilizado ou não utilizado promova o seu adequado aproveitamento, analise as assertivas abaixo.

I. Os instrumentos de promoção do adequado aproveitamento dos imóveis somente serão aplicados aos imóveis isentos, se houver aprovação de incentivo fiscal que os resguarde.

II. No prazo de 2 (dois) anos do recebimento de notificação da Prefeitura, o proprietário do imóvel deverá protocolar, obrigatoriamente, pedido de alvará de aprovação e execução de edificação.

III. O início da edificação no imóvel deverá se dar, no prazo de 2 (dois) anos, a partir da expedição do alvará de aprovação e execução de edificação, e, dentro de 5 (cinco) anos, em caso de empreendimento de grande porte, finalizada a sua primeira etapa.

IV. Para os casos de descumprimento de obrigação, edificação e utilização compulsória do imóvel, após 5 (cinco) anos de cobrança de IPTU progressivo, o Município poderá desapropriar o imóvel e pagar ao proprietário em títulos de dívida pública.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Tecnologia da Informação

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q461394

Legislação dos Municípios do Estado de São Paulo

Eduardo Henrique, decidido a se mudar para uma praia do Nordeste, resolveu vender o imóvel do qual é, por herança, nu proprietário no Município de São Paulo, pela proposta irrecusável de R$821.253,00. Com base no que dispõe o Decreto nº 52.703/2011, o valor da base de cálculo a ser considerado para recolhimento de ITBI à Municipalidade de São Paulo