Questões de Concurso

Sobre lei n° 6.374 de 1989 – icms; ricms em legislação estadual

Foram encontradas 77 questões

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49032

Legislação Estadual

Com base nos ditames da legislação paulista, diferimento do ICMS é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49031

Legislação Estadual

Rosana, AFR, comparece a um depósito comercial atacadista, localizado em São Paulo, para realizar uma verificação fiscal, e registra as seguintes ocorrências:

I. O gerente do depósito atacadista não lhe apresenta nenhum livro fiscal, nem comercial, tampouco talonários de documentos fiscais. Então, Rosana lavra termo de início de fiscalização em instrumento apartado e entrega cópia ao interessado.

II. No pátio do depósito, Rosana depara com um caminhão estacionado, descarregando mercadorias. Verifica que tais mercadorias estão desacompanhadas de Notas Fiscais. Imediatamente, Rosana lavra termo circunstanciado de apreensão de mercadorias.

III. Suspeitando que o gerente do depósito esconderia outras mercadorias em sua residência, vizinha ao depósito, Rosana dirige-se até o local e obriga o gerente a lhe possibilitar a entrada e verificação, alertando-o de que, em caso de embaraço, requisitará auxílio policial.

É correto afirmar que Rosana tomou medidas coerentes com o preconizado no Regulamento do ICMS do Estado de São Paulo nas ocorrências

I. O gerente do depósito atacadista não lhe apresenta nenhum livro fiscal, nem comercial, tampouco talonários de documentos fiscais. Então, Rosana lavra termo de início de fiscalização em instrumento apartado e entrega cópia ao interessado.

II. No pátio do depósito, Rosana depara com um caminhão estacionado, descarregando mercadorias. Verifica que tais mercadorias estão desacompanhadas de Notas Fiscais. Imediatamente, Rosana lavra termo circunstanciado de apreensão de mercadorias.

III. Suspeitando que o gerente do depósito esconderia outras mercadorias em sua residência, vizinha ao depósito, Rosana dirige-se até o local e obriga o gerente a lhe possibilitar a entrada e verificação, alertando-o de que, em caso de embaraço, requisitará auxílio policial.

É correto afirmar que Rosana tomou medidas coerentes com o preconizado no Regulamento do ICMS do Estado de São Paulo nas ocorrências

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49030

Legislação Estadual

Quanto aos procedimentos de fiscalização, à luz do Regulamento do ICMS do Estado de São Paulo, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49029

Legislação Estadual

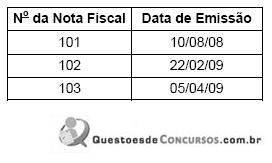

A inscrição do contribuinte X no Cadastro de Contribuintes do ICMS ? CCI do Estado de São Paulo foi anulada, desde o suposto início de suas atividades em 01/01/07, em virtude da constatação de simulação de existência do estabelecimento, fato que foi devidamente comprovado em procedimento de apuração de inidoneidade de documentos fiscais, realizado em fevereiro de 2009, por Agente Fiscal de Rendas ? AFR. Em razão dos fatos comprovados, o fisco paulista tornou pública, em 10/02/09, a cassação da inscrição do contribuinte X, e determinou que toda e qualquer nota fiscal de sua emissão fosse considerada inidônea, e, portanto, inábil para suportar crédito fiscal.

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49028

Legislação Estadual

Com relação ao Cadastro de Contribuintes do ICMS - CCI do Estado de São Paulo, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49027

Legislação Estadual

Considere os seguintes lançamentos a crédito efetuados por contribuintes paulistas:

I. Crédito levado a efeito por comerciante, em julho de 2009, referente ao ICMS efetivamente pago por meio de guia de recolhimentos especiais, por ocasião do desembaraço aduaneiro de mercadorias importadas ocorrido em 31/07/09, sendo que as mercadorias ingressaram no estabelecimento do comerciante apenas em 03/08/09.

II. Crédito do ICMS, destacado em Nota Fiscal de aquisição de ferramentas e peças de reposição de veículos de passeio, feito por empresa fabricante de suco de laranja.

III. Crédito do ICMS incidente sobre a energia elétrica consumida na fabricação de pães e doces, efetuado por panificadora.

IV. Crédito do ICMS, na aquisição de óleo diesel para abastecimento de caminhões próprios, utilizados por empresa distribuidora de refrigerantes, na entrega das mercadorias cujo ICMS fora retido antecipadamente por substituição tributária.

Com base na atual legislação do ICMS, estão corretos os lançamentos

I. Crédito levado a efeito por comerciante, em julho de 2009, referente ao ICMS efetivamente pago por meio de guia de recolhimentos especiais, por ocasião do desembaraço aduaneiro de mercadorias importadas ocorrido em 31/07/09, sendo que as mercadorias ingressaram no estabelecimento do comerciante apenas em 03/08/09.

II. Crédito do ICMS, destacado em Nota Fiscal de aquisição de ferramentas e peças de reposição de veículos de passeio, feito por empresa fabricante de suco de laranja.

III. Crédito do ICMS incidente sobre a energia elétrica consumida na fabricação de pães e doces, efetuado por panificadora.

IV. Crédito do ICMS, na aquisição de óleo diesel para abastecimento de caminhões próprios, utilizados por empresa distribuidora de refrigerantes, na entrega das mercadorias cujo ICMS fora retido antecipadamente por substituição tributária.

Com base na atual legislação do ICMS, estão corretos os lançamentos

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49026

Legislação Estadual

Numa fábrica de camisas, localizada no bairro do Brás, em São Paulo-SP, ocorreram os seguintes eventos no mês de junho de 2009:

I. Em 15/06/09, recebeu em devolução, por empresa capixaba, um lote de camisas no valor de R$ 10.000,00. Na saída, o remetente capixaba emitiu Nota Fiscal com o mesmo valor pelo qual havia recebido as mercadorias, porém destacou imposto alterando a alíquota de 7% para 12% pelo fato de estar remetendo as mercadorias para São Paulo.

II. Em 19/06/09, recebeu máquina adquirida para utilizar na produção, com ICMS destacado no valor de R$ 14.400,00.

III. Em 24/06/09, recebeu mesa, cadeiras, estantes, quadros e outros objetos de decoração, tudo destinado à sala de reuniões da diretoria. O ICMS destacado em Nota Fiscal foi de R$ 2.400,00.

Considere que, em junho de 2009, as operações de saídas de mercadorias da empresa foram integralmente tributadas pelo ICMS, e que não há redução da base de cálculo em nenhuma dessas operações.

Em relação aos eventos I, II e III, o valor do crédito fiscal que poderá ser escriturado em junho de 2009 é

I. Em 15/06/09, recebeu em devolução, por empresa capixaba, um lote de camisas no valor de R$ 10.000,00. Na saída, o remetente capixaba emitiu Nota Fiscal com o mesmo valor pelo qual havia recebido as mercadorias, porém destacou imposto alterando a alíquota de 7% para 12% pelo fato de estar remetendo as mercadorias para São Paulo.

II. Em 19/06/09, recebeu máquina adquirida para utilizar na produção, com ICMS destacado no valor de R$ 14.400,00.

III. Em 24/06/09, recebeu mesa, cadeiras, estantes, quadros e outros objetos de decoração, tudo destinado à sala de reuniões da diretoria. O ICMS destacado em Nota Fiscal foi de R$ 2.400,00.

Considere que, em junho de 2009, as operações de saídas de mercadorias da empresa foram integralmente tributadas pelo ICMS, e que não há redução da base de cálculo em nenhuma dessas operações.

Em relação aos eventos I, II e III, o valor do crédito fiscal que poderá ser escriturado em junho de 2009 é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49025

Legislação Estadual

Texto associado

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Caso todo o lote de tintas e vernizes seja utilizado pela própria loja HELP, na reforma de suas instalações, é correto afirmar que esse contribuinte:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49024

Legislação Estadual

Texto associado

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Caso parte do lote de tintas e vernizes seja vendido por R$ 5.000,00, para a fábrica de móveis BRAGATINO, localizada em Bragança Paulista-SP, que o utilizará como insumo na sua produção, a loja HELP deverá emitir NF - Nota Fiscal

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49022

Legislação Estadual

Texto associado

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Nessa venda feita à loja HELP, o valor do ICMS retido antecipadamente pela fábrica de tintas e vernizes de São Bernardo do Campo-SP foi

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41058

Legislação Estadual

A inscrição no Cadastro de Contribuintes do ICMS poderá ser declarada nula, ou a sua eficácia poderá ser cassada ou suspensa, nas hipóteses previstas nos arts. 20 e 21 da Lei nº 6.374/89. NÃO corresponde à hipótese de cassação, mas de nulidade da inscrição, o caso de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41054

Legislação Estadual

O crédito acumulado gerado e devidamente apropriado com prévia autorização da Secretaria da Fazenda poderá ser transferido, nas condições definidas no art. 73 do RICMS. Com base nesse dispositivo, é permitida a transferência de crédito acumulado do estabelecimento detentor ao estabelecimento fornecedor, para pagamento pela aquisição de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41053

Legislação Estadual

Com frequência, estabelecimentos apresentam saldo credor do imposto quando, em sua conta gráfica, o total dos créditos for superior ao total dos débitos, em determinado período de apuração. Quando esses créditos tiverem origem nos eventos descritos no art. 71 do RICMS, são considerados créditos acumulados gerados; em outras hipóteses, são considerados créditos simples ou saldo credor. Considere que, em todas as seguintes situações hipotéticas, os créditos foram maiores do que os débitos.

I. Indústria de celulose de Suzano-SP vende papel destinado à fabricação de apostilas para concurso a uma editora sediada em Piracicaba-SP.

II. Atacadista de louças e porcelanas de Santos-SP vende azulejos a preços promocionais para empresa de construção civil de Niterói-RJ.

III. Loja de armarinhos de Campinas-SP, em grande liquidação de estoque, vende camisas a 90% do preço de custo.

IV. Mineradora exporta ferro fundido ao exterior.

V. Atacadista do Gasômetro (São Paulo-SP) vende madeiras compensadas para loja de Campo Grande-MS.

É correto afirmar que trata-se de

I. Indústria de celulose de Suzano-SP vende papel destinado à fabricação de apostilas para concurso a uma editora sediada em Piracicaba-SP.

II. Atacadista de louças e porcelanas de Santos-SP vende azulejos a preços promocionais para empresa de construção civil de Niterói-RJ.

III. Loja de armarinhos de Campinas-SP, em grande liquidação de estoque, vende camisas a 90% do preço de custo.

IV. Mineradora exporta ferro fundido ao exterior.

V. Atacadista do Gasômetro (São Paulo-SP) vende madeiras compensadas para loja de Campo Grande-MS.

É correto afirmar que trata-se de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41052

Legislação Estadual

A Indústria Química Bonfante produz anticorrosivos e desinfetantes industriais. Para a fabricação de seus produtos, utiliza alguns componentes químicos importados do exterior. Considerando que no mês de abril de 2009 realizou diversas importações desses insumos,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40126

Legislação Estadual

NÃO dão direito de crédito do ICMS

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319466

Legislação Estadual

A empresa Casas Cearenses possui estabelecimentos localizados em SP e em outros Estados brasileiros e vende mercadorias no atacado e no varejo em lojas próprias, por televendas e pela internet. Estas mercadorias são fabricadas no Brasil com insumos 100% nacionais. Considere as operações realizadas por uma loja paulista:

- Venda de duas unidades do produto “A” para consumidor final, pessoa natural residente em Salvador/BA, para uso pessoal, por R$ 80,00 cada.

- Venda de três unidades do produto “B” para varejista localizado em Recife/PE, para revenda, por R$ 70,00 cada.

- Venda de três unidades do produto “C” para uma indústria metalúrgica em Belo Horizonte/MG, para uso no departamento de pessoal, por R$ 50,00 cada.

- Venda de cinco unidades do produto “D” para um varejista em São Paulo/SP, para revenda, por R$ 40,00 cada.

O valor do ICMS devido nessas operações é

- Venda de duas unidades do produto “A” para consumidor final, pessoa natural residente em Salvador/BA, para uso pessoal, por R$ 80,00 cada.

- Venda de três unidades do produto “B” para varejista localizado em Recife/PE, para revenda, por R$ 70,00 cada.

- Venda de três unidades do produto “C” para uma indústria metalúrgica em Belo Horizonte/MG, para uso no departamento de pessoal, por R$ 50,00 cada.

- Venda de cinco unidades do produto “D” para um varejista em São Paulo/SP, para revenda, por R$ 40,00 cada.

O valor do ICMS devido nessas operações é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49023

Legislação Estadual

Texto associado

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Considere que todo o lote de tintas e vernizes adquirido pela empresa HELP seja vendido, com a margem de valor agregado de 35%, para a Paróquia de São Benedito, localizada em Bueno Brandão-MG, que o utilizará na reforma da sua igreja. Nesse caso, a empresa HELP