Questões de Concurso

Sobre econometria em economia

Foram encontradas 455 questões

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Financeira e Orçamentária |

Q495709

Economia

Suponha um indivíduo que consome um bem cujas quantidades são dadas pela variável x. A função utilidade U(x) que atende adequadamente o princípio da utilidade marginal decrescente é

Q486417

Economia

Um estudo realizado em um determinado país tinha como objetivo obter uma relação entre a renda e o consumo das famílias. Escolheu-se o modelo de regressão linear simples utilizando o método dos mínimos quadrados para obtenção das estimativas dos respectivos parâmetros. No final, verificou-se que a variância do resíduo em torno da regressão do consumo sobre a renda não era constante, pois aumentava à medida que a renda aumentava. Tem-se aqui uma situação de

Q486415

Economia

Considere que, em um determinado período, uma pessoa aplica 40% de seu dinheiro em um título do tipo A e o restante em um título do tipo B, independentemente. A probabilidade de ela obter uma taxa de retorno igual ou superior à taxa de inflação na aplicação do título A é igual a 80% e na aplicação do título B igual a 90%. Logo após o período de aplicação, um título em poder dessa pessoa é escolhido aleatoriamente e verifica-se que a taxa de retorno foi inferior à taxa de inflação. A probabilidade de o título ser do tipo A é

Q486414

Economia

Texto associado

Um levantamento realizado em um clube com relação à quantidade de filhos de seus associados forneceu a seguinte distribuição de frequências:

A média aritmética (quantidade de filhos por sócio), a mediana e a moda correspondentes a essa distribuição são, respectivamente,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484818

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484817

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

O modelo de regressão de dados em painel, representado por atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

O modelo de regressão de dados em painel, representado por

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484816

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484815

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484814

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484813

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

Nos modelos em que aparecem valores defasados da variável dependente no segundo membro — cujo exemplo mais simples é em que os distúrbios

em que os distúrbios  são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

Nos modelos em que aparecem valores defasados da variável dependente no segundo membro — cujo exemplo mais simples é

em que os distúrbios são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

Q451853

Economia

Que transformação(ões) deve(m) ser realizada(s) nas variáveis (Y e/ou x) para que se possa utilizar o método de regressão linear simples e modelar a relação entre as variáveis, como Y = a.xb , onde a e b são constantes?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

Q451851

Economia

O coeficiente de determinação R2 de um modelo de regressão linear simples sem intercepto é um valor que mede o ajustamento do modelo aos dados, e tem seu valor dado por um número real x

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

Q451850

Economia

Dado que o índice de preços IGP-M medido pela FGV apresentou os valores de 1301,8952 e 1339,0302 para os meses de janeiro e abril de 2014, respectivamente, qual a inflação acumulada (aproximada) refletida nesse período pelo IGP-M?

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IX |

Q448292

Economia

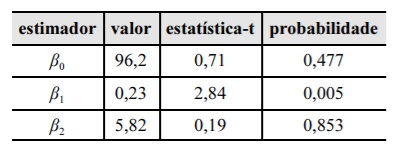

A tabela a seguir apresenta o resultado da estimação pelo método dos mínimos quadrados ordinários do modelo Ct = β0 + β1C t-1 + β2 Yt + εt em que Ct = consumo, C t-1 = consumo defasado em um período, Yt = renda, εt = resíduo e β0, β1 e β2 são os coeficientes de regressão múltipla.

Número de observações: 154

estimador valor estatística-t probabilidade β0 96,2 0,71 0,477 β1 0,23 2,84 0,005 β2 5,82 0,19 0,853

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

O estimador¨β1 é significativo a 1% de nível de significância

Número de observações: 154

estimador valor estatística-t probabilidade β0 96,2 0,71 0,477 β1 0,23 2,84 0,005 β2 5,82 0,19 0,853

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

O estimador¨β1 é significativo a 1% de nível de significância

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IX |

Q448291

Economia

A tabela a seguir apresenta o resultado da estimação pelo método dos mínimos quadrados ordinários do modelo Ct = β0 + β1 C t-1 + β2 Yt + εt em que Ct = consumo, C t-1 = consumo defasado em um período, Yt = renda, εt = resíduo e β0, β1 e β2 são os coeficientes de regressão múltipla.

Número de observações: 154

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

De acordo com a estatística do R-quadrado, 5,1% da variação total do consumo é explicada pelo modelo econométrico.

Número de observações: 154

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

De acordo com a estatística do R-quadrado, 5,1% da variação total do consumo é explicada pelo modelo econométrico.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435595

Economia

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â  são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435594

Economia

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes

A segunda derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a 2n.

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentesA segunda derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a 2n.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435593

Economia

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado é igual a

é igual a

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado

é igual a

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435592

Economia

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

O modelo refere-se a um problema de efeitos aleatórios.

O modelo refere-se a um problema de efeitos aleatórios.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435591

Economia

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

Considerando-se pessoas de sexos diferentes, mas com habilidades e características semelhantes, elas terão crescimento médio de salários diferentes se δ2 não for significativamente diferente de 0 (em termos estatísticos).

Considerando-se pessoas de sexos diferentes, mas com habilidades e características semelhantes, elas terão crescimento médio de salários diferentes se δ2 não for significativamente diferente de 0 (em termos estatísticos).