Questões de Concurso

Comentadas sobre setor financeiro em economia

Foram encontradas 320 questões

O VPL será:

Sendo assim, ele pôde constatar que o beta da sociedade empresária representa o:

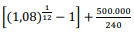

Caso o contrato de financiamento preveja pagamentos de acordo com o sistema de amortização constante (SAC) e não seja utilizada a carência contratual, o valor da primeira prestação (P) a ser paga pelo mutuário será equivalente a P = 500.000 x

+ 50

+ 50Considere o fluxo de caixa a seguir.

Ano Valor (em R$)

0 -1000

1 0

2 1210

O VPL será:

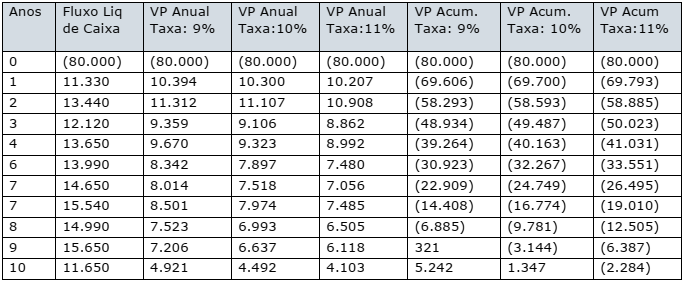

A tabela seguinte apresenta o fluxo líquido de caixa de um projeto e o cálculo do Valor Presente (VP) de cada ano, bem como o Valor Presente acumulado (VP Acum.), nas taxas de 9%, 10% e 11% ao ano. Deseja-se concluir sobre a atratividade do projeto.

Analise as seguintes afirmações sobre o tema:

I. Para uma Taxa Mínima de Aceitação (TMA) de 9%, o projeto recupera o investimento no nono ano.

II. A Taxa Interna de Retorno (TIR) está entre 9% e 10% ano.

III. O projeto recupera o investimento se a TMA for de 11%.

Quais estão corretas?

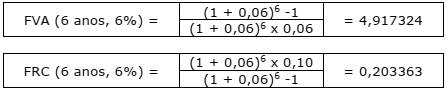

Um empréstimo de $100.000,00 deve ser amortizado em 6 parcelas anuais sucessivas, vencendo-se a primeira parcela no final do primeiro ano. A taxa de juros é de 6% ao ano. Adota-se o Sistema de Anuidades Constantes (PRICE). Considere, no que for necessário, os dados abaixo para responder a esta questão. Sendo FVA: Fator de Valor Atual e FRC: Fator de Recuperação do Capital.

Com base na análise do gráfico, assinale V, se verdadeiras, ou F, se falsas, nas assertivas abaixo.

( ) O desembolso anual deverá ser de $20.336,30.

( ) O valor da amortização do principal do primeiro ano será $14.336,30.

( ) O valor da amortização do principal do primeiro ano será $16.666,66.

( ) O saldo devedor da dívida, após o primeiro pagamento, será de $85.663,70.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O conceito de Taxa Mínima de Aceitação (TMA) é de extrema importância para a decisão de aceitar ou não aceitar um projeto de investimento. Sobre esse tema, analise as assertivas seguintes:

I. Se o Valor Presente Líquido (VPL) de um fluxo de caixa de um projeto de investimento for positivo, indica que a Taxa Interna de Retorno (TIR) deve ser superior à TMA.

II. É mais vantajoso o emprego da TIR para decisão sobre projetos de investimento, porque não exige a determinação de uma TMA.

III. Ao se investir um montante exatamente à TMA, o valor presente líquido do projeto será nulo.

Quais estão corretas?

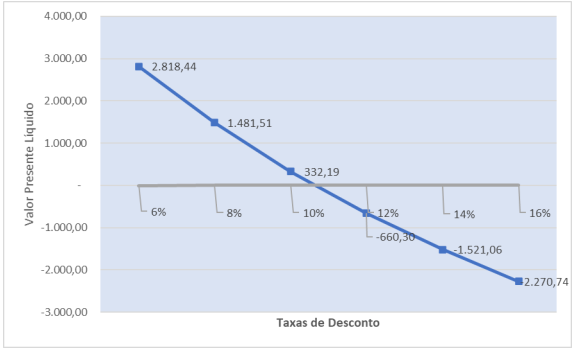

O fluxo líquido de caixa de um projeto de investimento foi descontado a diversas taxas, visando à decisão do investimento em um estudo de viabilidade. O gráfico a seguir mostra o Valor Presente Líquido (VPL) obtido a cada taxa de desconto:

Com base na análise do gráfico acima, assinale V, se verdadeiras, ou F, se falsas.

( ) Se a Taxa Mínima de Aceitação (TMA) for 12%, o projeto pode ser aceito.

( ) A Taxa Interna de Retorno (TIR) é maior do que 10%.

( ) Ocorrendo um gasto de investimento de $1.000,00, na execução do projeto, imprevisto no estudo de viabilidade, esse projeto não será atrativo para taxa de aceitação (TMA) de 10%.

( ) Ocorrendo uma redução do gasto de investimento de $1.000,00, em relação ao valor previsto, a Taxa Interna de Retorno (TIR) do projeto será maior do que 12%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

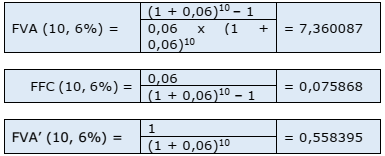

Deseja-se dispor de $1.000.000,00 ao final de 10 anos. Podendo-se investir a uma taxa efetiva anual de 6%, qual deverá ser o valor de uma reserva uniforme a ser constituída anualmente para alcançar aquele valor?

Utilizar, no que for necessário, os dados abaixo para resolver esta questão. Sendo FVA: Fator de Valor Atual; FFC: Fator de Formação de Capital.

Associe as cinco expressões da Coluna 1, que se referem a termos relacionados à avaliação de projetos de investimentos, às descrições na Coluna 2.

Coluna 1

1. Valor presente líquido.

2. Taxa Interna de Retorno.

3. Coeficiente Benefício-Custo.

4. Taxa Mínima de Aceitação.

5. Período de Recuperação do Investimento.

Coluna 2

( ) A razão entre o valor presente dos benefícios e o valor presente dos custos de um projeto de investimento.

( ) A taxa de desconto que torna o valor presente do fluxo de líquido de caixa de um projeto de investimento igual a zero.

( ) O montante que se obtém descontando-se o fluxo líquido de caixa de um projeto de investimento pela Taxa Mínima de Aceitação.

( ) Tempo necessário para recuperar um investimento a uma determinada taxa de desconto.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: