Questões de Estatística - Análise de séries temporais para Concurso

Foram encontradas 200 questões

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Estatística |

Q411525

Estatística

Nos modelos de séries temporais dados a seguir tem-se que:

1. os parâmetros Φ e θ satisfazem às condições: < 1 e

< 1 e  < 1 e θ0 é uma constante real.

< 1 e θ0 é uma constante real.

2. at é o ruído branco de média zero e variância 1.

Considere as seguintes afirmações:

I. O modelo Zt = ΦZt - 1 + at + θ0 Tem média μ dada our μ = 1 - Φ / θ0

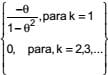

II. O modelo Zt = at - θat-1 tem função de autocorrelação dada por f ( k ) =

III. A série Zt = at - θa t-1 t = 1,2,...., é estacionária porque < 1

< 1

IV. A previsão de origem t e horizonte 1 para a série Zt = at - θat - 1 + θ0 t = 2,3, ..... é θ0

Está correto o que consta APENAS em

1. os parâmetros Φ e θ satisfazem às condições:

< 1 e < 1 e θ0 é uma constante real. 2. at é o ruído branco de média zero e variância 1.

Considere as seguintes afirmações:

I. O modelo Zt = ΦZt - 1 + at + θ0 Tem média μ dada our μ = 1 - Φ / θ0

II. O modelo Zt = at - θat-1 tem função de autocorrelação dada por f ( k ) =

III. A série Zt = at - θa t-1 t = 1,2,...., é estacionária porque

< 1 IV. A previsão de origem t e horizonte 1 para a série Zt = at - θat - 1 + θ0 t = 2,3, ..... é θ0

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Estatística |

Q411524

Estatística

Relativamente à análise de Séries Temporais considere:

I. A análise espectral de séries temporais é fundamental em áreas onde o interesse básico é a periodicidade dos dados.

II. Se Zt é um processo de ruído branco de média zero e variância 1, a sua função de densidade espectral é dada por f ( λ ) = 1 / 2π , para 0 < λ < π

III. Um modelo ARIMA(1,1,1) é um modelo com um componente autorregressivo, um componente sazonal e um componente de médias móveis.

IV. As funções de autocorrelação e autocorrelação parcial de um modelo ARMA são primordiais para a identificação do modelo.

Está correto o que consta em

I. A análise espectral de séries temporais é fundamental em áreas onde o interesse básico é a periodicidade dos dados.

II. Se Zt é um processo de ruído branco de média zero e variância 1, a sua função de densidade espectral é dada por f ( λ ) = 1 / 2π , para 0 < λ < π

III. Um modelo ARIMA(1,1,1) é um modelo com um componente autorregressivo, um componente sazonal e um componente de médias móveis.

IV. As funções de autocorrelação e autocorrelação parcial de um modelo ARMA são primordiais para a identificação do modelo.

Está correto o que consta em

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Estatística |

Q409156

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt , em que t representa o tempo, φ = 1, 2, 3,...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte , acerca da primeira diferença Xt - X t-1.

A variância dessa diferença é igual a (1 + φ2) σ2.

A variância dessa diferença é igual a (1 + φ2) σ2.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Estatística |

Q409155

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt , em que t representa o tempo, φ = 1, 2, 3,...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte , acerca da primeira diferença Xt - X t-1.

A função de densidade espectral dessa diferença é h(ω) = σ2( 1 - 2 sen ) / 2π, em que - π ≤ ω ≤ π.

) / 2π, em que - π ≤ ω ≤ π.

A função de densidade espectral dessa diferença é h(ω) = σ2( 1 - 2 sen

) / 2π, em que - π ≤ ω ≤ π.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Estatística |

Q409154

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt , em que t representa o tempo, φ = 1, 2, 3,...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte , acerca da primeira diferença Xt - X t-1.

A auto-correlação e a auto-correlação parcial entre Xt - X t - 1 e X t + 12 - X t + 11 são, respectivamente, iguais a φ / 1 + φ2 e ( 1 + φ)12 / 1 + φ2 + φ4 + φ6 +... + φ24

A auto-correlação e a auto-correlação parcial entre Xt - X t - 1 e X t + 12 - X t + 11 são, respectivamente, iguais a φ / 1 + φ2 e ( 1 + φ)12 / 1 + φ2 + φ4 + φ6 +... + φ24