Questões de Estatística - Análise de séries temporais para Concurso

Foram encontradas 200 questões

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440565

Estatística

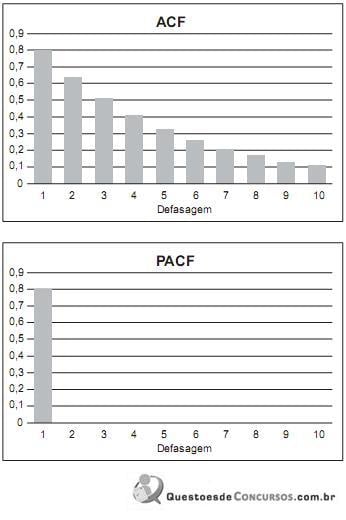

Suponha que um processo estacionário de séries de tempo yt tenha sido gerado por um modelo ARMA (p,q). As suas funções de correlação (ACF) e de autocorrelação parcial (PACF) são dadas pelos gráficos abaixo.

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Administração |

Q425548

Estatística

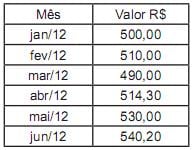

Considerando a série temporal que reflete uma pesquisa sobre uma determinada cesta básica no Brasil, ao final de cada mês, entre janeiro e junho de 2012, descrita no Quadro acima, quais foram os índices de inflação ou deflação, aproximados, em percentual, nos meses de março e junho, respectivamente?

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Administração |

Q425547

Estatística

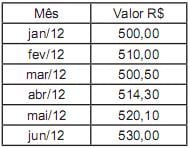

Considere a série temporal que reflete uma pesquisa sobre uma determinada cesta básica no Brasil, ao final de cada mês, entre janeiro e junho de 2012, descrita no Quadro a seguir.

Com base no mês de janeiro (índice=100), qual o número-índice que reflete, aproximadamente, o mês de maio desse ano?

Com base no mês de janeiro (índice=100), qual o número-índice que reflete, aproximadamente, o mês de maio desse ano?

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Administração |

Q425541

Estatística

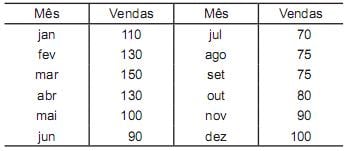

Seja a série sazonal mensal de vendas de um produto dada na Tabela a seguir.

Qual o fator de sazonalidade referente ao mês de junho?

Qual o fator de sazonalidade referente ao mês de junho?

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-PA

Prova:

VUNESP - 2014 - TJ-PA - Analista Judiciário - Estatística |

Q418649

Estatística

Supondo uma série de valores que segue um modelo ARMA(1,1) dado por Zt = 0,8 Zt–1 – 0,4 at–1 + at em que at é o erro aleatório no instante t e Zt é o valor no instante t. Sabendo-se que os 3 primeiros valores da série são Z1 = 1,1, Z2 = 1,2 e Z3 = 1,3 e considerando o erro aleatório no instante 1 igual a zero (a1 = 0), então a previsão para o valor Z4 utilizando-se este modelo é aproximadamente: