Questões de Concurso

Sobre avaliação de alternativas de investimento em matemática financeira

Foram encontradas 96 questões

Considerando unicamente as informações anteriormente disponibilizadas, assinale a afirmativa INCORRETA.

Julgue o item a seguir, referentes a parâmetros de projetos.

Depreciação é a perda que ocorre quando os ativos envelhecem e perdem valor.

Considerando a situação hipotética precedente, julgue o item subsequente, relativos ao funcionamento das opções no mercado futuro.

O vendedor das opções tem a obrigação de comprar as ações de José, se este as quiser vender.

No que se refere a análise de investimento, julgue o item subsecutivo.

Suponha que a expectativa de retorno de um investimento no valor de R$ 300.000 seja de dois pagamentos anuais e consecutivos, respectivamente, de R$ 500.000 e R$ 200.000. Com base nessa hipótese, é correto afirmar que a taxa interna de retorno será superior a 90% ao ano.

No que se refere a análise de investimento, julgue o item subsecutivo.

Considere que uma empresa invista R$ 50.000 em uma campanha de marketing com o objetivo de melhorar sua imagem e aumentar suas vendas e que, após 4 meses, as vendas resultantes diretamente dessa campanha gerem uma receita de R$ 80.000. Nessa situação, caso o único custo associado seja o investimento inicial, então o ROI desse investimento é de 66%.

A técnica de análise do investimento utilizada pela Empresa X é o payback, e o período máximo aceitável estabelecido pela organização é de 2,8 anos.

Nesse cenário, em relação à análise dos projetos, é correto afirmar que

• Plano A: Depósitos anuais uniformes ao longo dos dois anos de forma que o montante final acumulado seja de R$ 20.000,00.

• Plano B: Depósitos anuais variáveis, onde o primeiro depósito é de R$ 9.000,00 e o segundo depósito é de R$ 10.000,00.

Comparando os planos, as seguintes afirmativas estão corretas, à exceção de uma. Assinale-a.

Opção A: Taxa de 18% ao ano, com capitalização anual.

Opção B: Taxa de 8,5% ao semestre, com capitalização semestral.

Nesse caso, a taxa efetiva anual maior é

Opção A: Investimento com capitalização anual a uma taxa de juros de 12% ao ano.

Opção B: Investimento com capitalização semestral a uma taxa de juros de 6% ao semestre.

Considerando que o objetivo da empresa é maximizar o valor do montante ao final dos dois anos, deve ser escolhida a opção

Se o ganho real dessa operação foi de 60%, é correto afirmar que a alíquota do imposto foi de

As características e os métodos de avaliação de investimento tradicionais aplicados às alternativas do setor privado são diferentes dos associados às alternativas do setor público, pois nesse último caso os proprietários e usuários (beneficiários) são os cidadãos de uma cidade, estado ou país.

Em relação às características de avaliação de projetos do setor público e do setor privado, verifica-se que

Considere as seguintes informações:

• A confiança adotada para o cálculo do VaR é de 95%. • O horizonte de tempo considerado é de 1 dia. • O VaR calculado para a carteira é de R$ 500.000.

Com base nessas informações, o gestor concluiu que o VaR

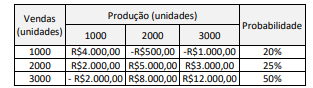

Pelo critério de maior valor esperado, o gestor deve optar por produzir:

Julgue o item que se segue, referente aos métodos de escolha de projetos de investimento.

Caso um projeto de investimento tenha fluxo de caixa não

convencional, exigindo várias saídas de caixa ao longo de

sua vigência, conclui-se que múltiplas taxas internas de

retorno podem ser obtidas para esse mesmo projeto, o que

pode dificultar ou mesmo inviabilizar a utilização desse

método de avaliação para a tomada de decisão.

Nesse caso, o índice de lucratividade do investimento será

Uma empresa está avaliando a possibilidade de investir em um projeto. Para isso, ela precisa determinar o retorno esperado do projeto e compará-lo ao prêmio de risco do mercado. A taxa livre de risco () é de 3% ao ano; o retorno esperado do mercado () é de 8% ao ano; e o beta (β) do projeto é 1,5.

Na situação hipotética em apreço, o prêmio de risco do mercado e o retorno esperado do projeto são, respectivamente, iguais a

O valor total dos juros obtidos na operação, se ela for liquidada em 31/12/20X2, é de

Julgue o item subsequente.

Um empresário tem a opção de investir R$ 10.000 a uma

taxa de juros simples de 10% ao ano ou a uma taxa de

juros compostos de 8% ao ano. Dessa forma, após 5

anos, o investimento que resultaria em maior montante

final seria o investimento a juros compostos.

Julgue o item subsequente.

Um cliente tem a opção de escolher entre dois

empréstimos. O primeiro oferece juros compostos de

15% ao ano e o segundo oferece juros simples de 12% ao

ano. Se ambos tiverem um montante final de R$ 50.000

após 3 anos, podemos afirmar que o empréstimo com

juros compostos de 15% ao ano seria mais vantajoso

para o cliente.