Questões de Matemática Financeira para Concurso

Foram encontradas 6.266 questões

Em cada um do item que se segue, é apresentada uma situação hipotética a respeito de avaliação de investimentos e de taxas de juros, seguida de uma assertiva a ser julgada.

Uma casa foi colocada à venda por R$ 120.000 à vista, ou em

três parcelas, sendo a primeira de R$ 20.000 no ato da compra

e mais duas mensais e consecutivas, sendo a primeira no valor

de R$ 48.000 a ser pago um mês após a compra e a segunda,

no final do segundo mês, no valor de R$ 72.000. Se a taxa de

juros compostos na venda parcelada for de 20% ao mês,

a melhor opção de compra é pela compra parcelada.

Em cada um do item que se segue, é apresentada uma situação hipotética a respeito de avaliação de investimentos e de taxas de juros, seguida de uma assertiva a ser julgada.

João comprou um equipamento, cujo preço à vista era de

R$ 800, em duas prestações mensais, consecutivas e distintas.

A primeira prestação, de R$ 440, foi paga um mês após a

compra, e a taxa de juros compostos desse negócio foi de 10%

ao mês. Nessa situação, o valor da segunda prestação foi

superior a R$ 480.

Em cada um do item a seguir, é apresentada uma situação hipotética relativa a proporcionalidade, porcentagem e juros, seguida de uma assertiva a ser julgada.

Pedro aplicou R$ 10.000 em uma instituição financeira pelo

prazo de 3 meses consecutivos. A taxa de juros compostos

dessa aplicação no primeiro mês foi de 5%; no segundo mês,

de 10%; e no terceiro, de 8%. Nessa situação, Pedro, ao final

do terceiro mês, recebeu de juros mais de R$ 2.400.

Em cada um do item a seguir, é apresentada uma situação hipotética relativa a proporcionalidade, porcentagem e juros, seguida de uma assertiva a ser julgada.

A participação dos vendedores nos lucros de uma empresa é

diretamente proporcional às suas vendas. Os vendedores A, B

e C venderam juntos R$ 500.000 em produtos: A vendeu

R$ 225.000, B vendeu R$ 175.000 e C, o restante. Eles

dividiram entre si, a título de participação nos lucros, o valor

de R$ 10.000. Nessa situação, C recebeu R$ 2.000 de

participação nos lucros.

Em cada um do próximo item, é apresentada uma situação hipotética relacionada aos sistemas de amortização, seguida de uma assertiva a ser julgada.

Um financiamento de R$ 10.000 foi feito pelo sistema de

amortização constante (SAC) em 5 meses consecutivos e com

2 meses de carência. A operação foi contratada à taxa de juros

de 8% ao mês. Nessa situação, o valor da segunda prestação

após o início da amortização era inferior a R$ 2.500.

Em cada um do próximo item, é apresentada uma situação hipotética relacionada aos sistemas de amortização, seguida de uma assertiva a ser julgada.

Um banco emprestou R$ 30.000 entregues no ato, sem prazo

de carência, para serem pagos pelo sistema de amortização

francês, em prestações de R$ 800. A primeira prestação foi

paga um mês após a tomada do empréstimo, e o saldo devedor

após esse pagamento era de R$ 29.650. Nessa situação, a taxa

de juros desse empréstimo foi inferior a 1,8%.

Em cada um do item que se segue, é apresentada uma situação hipotética a respeito de avaliação de investimentos e de taxas de juros, seguida de uma assertiva a ser julgada.

Um investidor do mercado imobiliário comprou um terreno por

R$ 40.000 e, após dois anos, vendeu-o por R$ 62.400. A taxa

de inflação acumulada durante esses dois anos foi de 20%.

Nessa situação, a rentabilidade real desse investimento foi

superior a 32% no biênio.

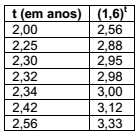

A tabela abaixo mostra os percentuais obtidos após aplicar certo valor, por algum tempo, à taxa anual de 60%. De acordo com a tabela, é correto afirmar que o tempo necessário para triplicar um capital aplicado à taxa de juros compostos de 60% ao ano é de, aproximadamente,

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.

Instrução: Como o cálculo para a resolução da questão será realizado manualmente, você deverá

assinalar a alternativa que apresenta o valor mais próximo do resultado obtido. Para os cálculos manuais, as tabelas

fornecidas abaixo podem ser utilizadas. Estas tabelas apresentam resultados de cálculos de algumas fórmulas da

Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries de pagamentos

iguais (rendas certas) ou anuidades. Quando for necessário converter unidades de tempo, considere que um ano tem 12

meses e 360 dias, e um mês tem 30 dias.