Questões de Concurso Sobre matemática financeira

Foram encontradas 6.472 questões

Q503495

Matemática Financeira

Um capital C foi aplicado no regime de juros compostos, por um período de 15 meses, com taxa de juros de 7,5% ao ano.

A alternativa que contém corretamente uma expressão para o cálculo do montante M relativa a essa aplicação é:

A alternativa que contém corretamente uma expressão para o cálculo do montante M relativa a essa aplicação é:

Q502956

Matemática Financeira

Certa financeira cobra juros de 10% ao mês no sistema de juros compostos. Carlos contraiu, nessa financeira, um empréstimo de 800 reais e só pagou dois meses depois. Tendo pago a dívida na caixa da financeira com 10 notas de 100 reais, a quantia que recebeu de troco foi de:

Ano: 2015

Banca:

PR-4 UFRJ

Órgão:

UFRJ

Provas:

PR-4 UFRJ - 2015 - UFRJ - Auxiliar em Administração - Atividades Culturais de Divulgação Científica

|

PR-4 UFRJ - 2015 - UFRJ - Auxiliar em Administração - Biblioteca |

Q502233

Matemática Financeira

O preço de uma determinada marca de geladeira para pagamento à vista com boleto bancário é de R$ 1.406,00. Neste valor já está embutido o desconto de 5% que é oferecido pela loja para pagamentos desta forma. Sem o desconto, o preço desta geladeira é:

Ano: 2015

Banca:

PR-4 UFRJ

Órgão:

UFRJ

Provas:

PR-4 UFRJ - 2015 - UFRJ - Auxiliar em Administração - Atividades Culturais de Divulgação Científica

|

PR-4 UFRJ - 2015 - UFRJ - Auxiliar em Administração - Biblioteca |

Q502232

Matemática Financeira

Na compra de um aparelho de ar condicionado para uma empresa, foi dada uma entrada de 20% do preço à vista e financiado o resto em 4 parcelas. A título de juros, foram acrescidos 15% sobre o valor restante antes de se calcular as 4 parcelas de igual valor. Sabendo que o valor à vista deste aparelho de ar condicionado foi R$ 12.000,00, o valor total que será pago pelo ar condicionado (entrada mais quatro parcelas) será de:

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499454

Matemática Financeira

“É fácil perceber que o VPL é uma função decrescente da TMA, significando que quanto maior for o piso mínimo de retorno exigido para o projeto (TMA), menor será o VPL e, por consequência, mais difícil fica a viabilização de projetos, isto é, encontrar projetos com VPL > 0.” (CLEMENTE, Ademir; SOUZA, Alceu. Decisões Financeiras e Análise de Investimentos:

Fundamentos,

Técnicas e Aplicações. 5. Ed. São Paulo: Atlas, 2004.)

Se Fabrício tivesse optado por negociar a quitação do empréstimo descrito na questão anterior através do sistema price, na qual o valor de cada parcela seria R$ 13.858,48, então o saldo devedor imediatamente após a quitação da primeira parcela seria

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499453

Matemática Financeira

Clemente e Souza (2004) apresentam o seguinte enunciado acerca da relação entre o conceito de VPL (Valor Presente Líquido) e a taxa de desconto dos fluxos de caixa de um projeto – taxa denominada TMA (Taxa Mínima de Atratividade) pelos referidos autores:

“É fácil perceber que o VPL é uma função decrescente da TMA, significando que quanto maior for o piso mínimo de retorno exigido para o projeto (TMA), menor será o VPL e, por consequência, mais difícil fica a viabilização de projetos, isto é, encontrar projetos com VPL > 0.”

(CLEMENTE, Ademir; SOUZA, Alceu. Decisões Financeiras e Análise de Investimentos: Fundamentos, Técnicas e Aplicações. 5. Ed. São Paulo: Atlas, 2004.)

Nessa concepção, assinale o gráfico que melhor representa o comportamento do VPL em relação à taxa de desconto (TMA).

“É fácil perceber que o VPL é uma função decrescente da TMA, significando que quanto maior for o piso mínimo de retorno exigido para o projeto (TMA), menor será o VPL e, por consequência, mais difícil fica a viabilização de projetos, isto é, encontrar projetos com VPL > 0.”

(CLEMENTE, Ademir; SOUZA, Alceu. Decisões Financeiras e Análise de Investimentos: Fundamentos, Técnicas e Aplicações. 5. Ed. São Paulo: Atlas, 2004.)

Nessa concepção, assinale o gráfico que melhor representa o comportamento do VPL em relação à taxa de desconto (TMA).

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499452

Matemática Financeira

Fabrício obteve junto a um banco, o empréstimo de R$ 60.000,00 a ser pago através do Sistema de Amortização Constante (SAC) em cinco parcelas mensais. Considerando a taxa de juros mensal de 5%, o valor da última parcela será

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499451

Matemática Financeira

Um investimento gera fluxos de caixa anuais de R$ 24.000,00. Sabe-se que os fluxos de caixa são projetados para um período de dois anos e que o valor investido é R$ 30.000,00. Dessa forma, considerando uma taxa de desconto de 10% a.a., o VPL (Valor Presente Líquido) deste investimento é, aproximadamente:

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

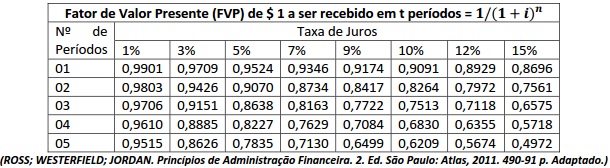

Q499449

Matemática Financeira

Observe a tabela.

Carlos é Diretor de Finanças de uma empresa pública e está avaliando a decisão de resgatar a dívida de um empréstimo de R$ 1.000.000,00 realizado há um ano para a aquisição de máquinas industriais, antes de pagar a primeira parcela. Sabe-se que o empréstimo foi firmado à taxa de juros de 10% a.a. pelo prazo de três anos. Para o resgate da dívida, o banco lhe propôs uma taxa de desconto de 5% a.a. Nessas condições, o valor a ser pago com o resgate da dívida será

Carlos é Diretor de Finanças de uma empresa pública e está avaliando a decisão de resgatar a dívida de um empréstimo de R$ 1.000.000,00 realizado há um ano para a aquisição de máquinas industriais, antes de pagar a primeira parcela. Sabe-se que o empréstimo foi firmado à taxa de juros de 10% a.a. pelo prazo de três anos. Para o resgate da dívida, o banco lhe propôs uma taxa de desconto de 5% a.a. Nessas condições, o valor a ser pago com o resgate da dívida será

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499448

Matemática Financeira

Um capital C é aplicado, hoje, a uma taxa de juros simples pelo prazo de 40 meses e rende juros mensais de R$ 108,75. Considerando que, ao final desse prazo, o montante da aplicação será igual ao quádruplo do valor do capital aplicado, então a taxa de juros mensal é

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Engenheiro Civil

|

UFES - 2015 - UFES - Enfermeiro |

UFES - 2015 - UFES - Administrador |

UFES - 2015 - UFES - Farmacêutico |

Q492238

Matemática Financeira

Uma loja vende um eletrodoméstico que custa R$6.300,00 à vista e pode ser pago em 2 prestações mensais iguais, com a primeira prestação paga 1 mês após a compra. Se forem cobrados juros compostos de 10% ao mês sobre o saldo devedor, o valor da prestação será igual a

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Provas:

CESPE - 2015 - CGE-PI - Auditor Governamental - Conhecimentos básicos

|

CESPE / CEBRASPE - 2015 - CGE-PI - Auditor Governamental - Engenharia |

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

CESPE - 2015 - CGE-PI - Auditor Governamental - Tecnologia da Informação |

Q489563

Matemática Financeira

Considerando que um título de valor nominal de R$ 2.300,00 será resgatado 5 meses antes do seu vencimento e, na operação, será usado o desconto comercial simples, julgue o item subsequente.

Se a taxa de desconto for de 4% ao mês, então a taxa efetiva mensal da operação será inferior a 4,8%.

Se a taxa de desconto for de 4% ao mês, então a taxa efetiva mensal da operação será inferior a 4,8%.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Provas:

CESPE - 2015 - CGE-PI - Auditor Governamental - Conhecimentos básicos

|

CESPE / CEBRASPE - 2015 - CGE-PI - Auditor Governamental - Engenharia |

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

CESPE - 2015 - CGE-PI - Auditor Governamental - Tecnologia da Informação |

Q489562

Matemática Financeira

Considerando que um título de valor nominal de R$ 2.300,00 será resgatado 5 meses antes do seu vencimento e, na operação, será usado o desconto comercial simples, julgue o item subsequente.

Se, na operação em questão, forem estabelecidas taxa de desconto comercial simples de 3% ao mês e a cobrança de uma taxa de 3% incidente sobre o valor nominal, então o valor líquido liberado será inferior a R$ 1.900,00.

Se, na operação em questão, forem estabelecidas taxa de desconto comercial simples de 3% ao mês e a cobrança de uma taxa de 3% incidente sobre o valor nominal, então o valor líquido liberado será inferior a R$ 1.900,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Provas:

CESPE - 2015 - CGE-PI - Auditor Governamental - Conhecimentos básicos

|

CESPE / CEBRASPE - 2015 - CGE-PI - Auditor Governamental - Engenharia |

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

CESPE - 2015 - CGE-PI - Auditor Governamental - Tecnologia da Informação |

Q489561

Matemática Financeira

Considerando que uma instituição financeira empreste a quantia de R$ 5.000,00 para ser quitada em um ano, sob taxa de juros compostos anual e capitalização semestral, julgue o item que se segue.

Caso o empréstimo se concretize e a taxa de juros seja de 16% ao ano, então o montante pago à referida instituição será superior a R$ 5.800,00.

Caso o empréstimo se concretize e a taxa de juros seja de 16% ao ano, então o montante pago à referida instituição será superior a R$ 5.800,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Provas:

CESPE - 2015 - CGE-PI - Auditor Governamental - Conhecimentos básicos

|

CESPE / CEBRASPE - 2015 - CGE-PI - Auditor Governamental - Engenharia |

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

CESPE - 2015 - CGE-PI - Auditor Governamental - Tecnologia da Informação |

Q489560

Matemática Financeira

Considerando que uma instituição financeira empreste a quantia de R$ 5.000,00 para ser quitada em um ano, sob taxa de juros compostos anual e capitalização semestral, julgue o item que se segue.

Se a taxa nominal de juros a ser cobrada for inversamente proporcional à quantidade de interessados e, para 800 clientes interessados, essa taxa for de 30%, então, para 1.500 clientes interessados, essa taxa de juros será de 18% ao ano.

Se a taxa nominal de juros a ser cobrada for inversamente proporcional à quantidade de interessados e, para 800 clientes interessados, essa taxa for de 30%, então, para 1.500 clientes interessados, essa taxa de juros será de 18% ao ano.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Provas:

CESPE - 2015 - CGE-PI - Auditor Governamental - Conhecimentos básicos

|

CESPE / CEBRASPE - 2015 - CGE-PI - Auditor Governamental - Engenharia |

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

CESPE - 2015 - CGE-PI - Auditor Governamental - Tecnologia da Informação |

Q489559

Matemática Financeira

Considerando que uma instituição financeira empreste a quantia de R$ 5.000,00 para ser quitada em um ano, sob taxa de juros compostos anual e capitalização semestral, julgue o item que se segue.

Considere que um cliente tenha feito o referido empréstimo e que, ao fim do ano, tenha pagado à instituição em questão o montante de R$ 6.050,00. Nessa situação, sabendo-se que √1,21 = 1,1, a taxa nominal anual cobrada no empréstimo foi superior a 18%.

Considere que um cliente tenha feito o referido empréstimo e que, ao fim do ano, tenha pagado à instituição em questão o montante de R$ 6.050,00. Nessa situação, sabendo-se que √1,21 = 1,1, a taxa nominal anual cobrada no empréstimo foi superior a 18%.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489425

Matemática Financeira

Com relação às avaliações atuariais dos regimes próprios de previdência social, julgue o item que se segue.

O demonstrativo dos resultados da avaliação atuarial (DRAA) do plano financeiro deve ser elaborado no caso de segregação de massa e contemplará somente os benefícios programáveis avaliados em regime financeiro de repartição simples com taxa de juros real referencial de 0%.

O demonstrativo dos resultados da avaliação atuarial (DRAA) do plano financeiro deve ser elaborado no caso de segregação de massa e contemplará somente os benefícios programáveis avaliados em regime financeiro de repartição simples com taxa de juros real referencial de 0%.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489418

Matemática Financeira

Julgue o item subsecutivo , relativo à taxa interna de retorno (TIR) e à avaliação de investimentos.

Por gerar múltiplos resultados, a TIR é considerada superior ao valor presente líquido, pois permite ao analista escolher a taxa a ser apresentada ao investidor.

Por gerar múltiplos resultados, a TIR é considerada superior ao valor presente líquido, pois permite ao analista escolher a taxa a ser apresentada ao investidor.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489417

Matemática Financeira

Julgue o item subsecutivo , relativo à taxa interna de retorno (TIR) e à avaliação de investimentos.

Considere que um investimento de R$ 10,00 produza dois pagamentos mensais sucessivos: o primeiro, pago um mês após a data da aplicação, de R$ 6,00, e o segundo, de R$ 5,50. Nessa situação, a TIR para essa aplicação é superior a 9%.

Considere que um investimento de R$ 10,00 produza dois pagamentos mensais sucessivos: o primeiro, pago um mês após a data da aplicação, de R$ 6,00, e o segundo, de R$ 5,50. Nessa situação, a TIR para essa aplicação é superior a 9%.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489416

Matemática Financeira

Um banco emprestou R$ 10.000,00 à taxa de juros mensais de 1%, devendo ser pago pelo sistema de amortização constante (SAC), em 10 parcelas mensais e consecutivas, com a primeira prestação vencendo um mês após a tomada do empréstimo (sem carência). Nessa situação,

o valor da primeira prestação será superior a R$ 1.150,00.

o valor da primeira prestação será superior a R$ 1.150,00.