Questões de Concurso

Sobre sistema de amortização constante (sac) em matemática financeira

Foram encontradas 346 questões

Q628353

Matemática Financeira

No sistema de amortização, mista cada prestação é a

média aritmética das prestações obtidas através dos

sistemas:

Ano: 2014

Banca:

IADES

Órgão:

FUNPRESP-EXE

Prova:

IADES - 2014 - FUNPRESP-EXE - Analista Técnico - Atuária |

Q591820

Matemática Financeira

Um financiamento de $ 120.000 será liquidado pelo sistema de amortização constante (SAC) em cinco parcelas, com carência de três meses e juros de 3% ao mês. Em relação à terceira parcela, assinale a alternativa que indica os juros embutidos na prestação.

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Auditor Interno II |

Q544469

Matemática Financeira

Uma empresa adquiriu, de um banco, financiamento para compra de um prédio. O valor de tal empréstimo foi

de um milhão e seiscentos mil reais, a taxa de juros compostos de 15% a.a., e o pagamento será concluído em

5 anos, através de parcelas anuais, as quais vencem ao final de cada ano. O empréstimo ´e pelo sistema SAC.

Sabendo-se que na ultima hora o diretor da empresa resolveu financiar somente 80% do valor inicialmente

previsto para empréstimo, ficando as taxas de juros conservadas, qual valor dos juros totais pagos ao banco?

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

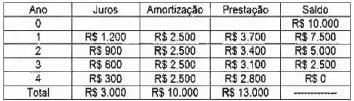

Q493808

Matemática Financeira

. Uma pessoa financiou a compra de um terreno de

R$ 120.000,00 no Sistema de Amortização Constante

em 6 parcelas mensais postecipadas, ou seja, a primeira

delas paga um mês após o empréstimo. A taxa de juros

é de 1% a.m.

A tabela a seguir mostra alguns valores do fluxo de pagamentos.

Parcela Valor da parcela Amortização Juros Saldo devedor

0 ------- ------- ------- R$ 120.000,00

1 R$ 1.200,00

2

3

4

5

6 -------

O montante total de juros que a pessoa terá pagado ao final do empréstimo será de

A tabela a seguir mostra alguns valores do fluxo de pagamentos.

Parcela Valor da parcela Amortização Juros Saldo devedor

0 ------- ------- ------- R$ 120.000,00

1 R$ 1.200,00

2

3

4

5

6 -------

O montante total de juros que a pessoa terá pagado ao final do empréstimo será de

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Economia |

Q480759

Matemática Financeira

O sistema que consiste no plano de amortização de uma dívida em prestações periódicas, sucessivas e decrescentes, em progressão aritmética, denomina-se

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova I |

Q473180

Matemática Financeira

Com relação à equivalência de fluxos de caixa, assinale V para a afirmativa verdadeira e F para a falsa.

( ) No sistema de amortizações constantes, os juros decrescem com o tempo, para taxas de juros não nulas e para um prazo maior do que um período.

( ) As parcelas de um financiamento no sistema Price e SAC são iguais no último período.

( ) No sistema Price, a amortização é crescente com o tempo para taxas de juros não nulas e para um prazo maior do que um período.

As afirmativas são, respectivamente,

( ) No sistema de amortizações constantes, os juros decrescem com o tempo, para taxas de juros não nulas e para um prazo maior do que um período.

( ) As parcelas de um financiamento no sistema Price e SAC são iguais no último período.

( ) No sistema Price, a amortização é crescente com o tempo para taxas de juros não nulas e para um prazo maior do que um período.

As afirmativas são, respectivamente,

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova I |

Q473174

Matemática Financeira

Suponha um financiamento cujo principal é de R$ 100,00 e que deve ser liquidado em quatro prestações.

A taxa de juros é de 8% e o sistema de amortizações constantes é aplicado. Assim, o valor da última parcela será igual a

A taxa de juros é de 8% e o sistema de amortizações constantes é aplicado. Assim, o valor da última parcela será igual a

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Analista de Comercialização e Logística Júnior - Transporte Marítimo |

Q463074

Matemática Financeira

Um financiamento de 50 mil reais, contratado com juros efetivos de 12% ao ano, será pago em 48 prestações mensais pelo Sistema de Amortização Constante (SAC).

Sendo assim, o saldo devedor após o 36o pagamento, em reais, será

Sendo assim, o saldo devedor após o 36o pagamento, em reais, será

Ano: 2014

Banca:

ADM&TEC

Órgão:

Prefeitura de Jaboatão dos Guararapes - PE

Prova:

ADM&TEC - 2014 - Prefeitura de Jaboatão dos Guararapes - PE - Engenheiro Cartógrafo |

Q459808

Matemática Financeira

Juliana é uma empresária de sucesso que recentemente decidiu tomar um empréstimo no valor de R$ 12.000,00 (doze mil reais) para comprar máquinas e equipamentos novos para sua empresa. A instituição financeira que concedeu o crédito adota o sistema de amortização constante (SAC) e prevê o pagamento do empréstimo em 6 prestações mensais. O valor dos juros pagos na 5ª prestação será igual a R$ 80,00. Considerando exclusivamente as informações apresentadas e seus conhecimentos sobre o assunto, marque a opção correta:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457082

Matemática Financeira

Assinale a alternativa que contém o sistema de amortização utilizado no financiamento cujos valores estão representados na tabela a seguir.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional de Vendas - Júnior |

Q452117

Matemática Financeira

Considere a amortização de uma dívida, em 300 meses, com juros de 1% ao mês, pelo Sistema de Amortização Constante.

Mantida a taxa mensal de juros de 1%, de quanto aumentará a prestação inicial se o prazo for reduzido pela metade?

Mantida a taxa mensal de juros de 1%, de quanto aumentará a prestação inicial se o prazo for reduzido pela metade?

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437880

Matemática Financeira

Um cidadão fez um empréstimo de R$2.000.000,00 à taxa de juros compostos de 10% ao ano, a ser reembolsado em 5 anos, de acordo com o SAC. Após a quitação do empréstimo, o cidadão terá pago

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q436712

Matemática Financeira

Paulo decidiu comprar a prazo um veículo zero quilômetro que custa R$ 41 mil.

A respeito das opções de empréstimos sugeridas a Paulo, julgue o item subsecutivo.

Caso Paulo financie o valor total do veículo pelo sistema de amortização constante, em 5 prestações mensais e consecutivas, vencendo a primeira prestação um mês após a data do financiamento e a juros de 3% ao mês, então o valor da segunda prestação desse financiamento será superior a R$ 9.150.

A respeito das opções de empréstimos sugeridas a Paulo, julgue o item subsecutivo.

Caso Paulo financie o valor total do veículo pelo sistema de amortização constante, em 5 prestações mensais e consecutivas, vencendo a primeira prestação um mês após a data do financiamento e a juros de 3% ao mês, então o valor da segunda prestação desse financiamento será superior a R$ 9.150.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE / CEBRASPE - 2014 - ANTAQ - Especialista em Regulação - Econômico-Financeiro |

Q436443

Matemática Financeira

No que diz respeito às aplicações, empréstimos e financiamentos, julgue o seguinte item.

Suponha que um casal pretenda adquirir imóvel no valor de R$ 500 mil, sem entrada e sem diferimento da primeira parcela, adotando o sistema de amortização constante como metodologia de apuração das prestações e consiga no banco prazo de vinte anos e dez meses à taxa nominal de 12% ao ano. Nessa situação, o valor da décima segunda parcela será inferior a R$ 7 mil.

Suponha que um casal pretenda adquirir imóvel no valor de R$ 500 mil, sem entrada e sem diferimento da primeira parcela, adotando o sistema de amortização constante como metodologia de apuração das prestações e consiga no banco prazo de vinte anos e dez meses à taxa nominal de 12% ao ano. Nessa situação, o valor da décima segunda parcela será inferior a R$ 7 mil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435606

Matemática Financeira

Um indivíduo contratou um financiamento imobiliário no valor de R$ 120 mil com juros nominais de 12% a.a., capitalizados mensalmente e com prazo de 40 meses para amortização.

Nesse contrato de financiamento, não há atualização monetária prevista. Com base nessa situação, julgue os seguintes itens, considerando 32,8347 como valor aproximado de [1,0140 - 1]/[0,01 × 1,0140 ].

A partir do 19.o mês de financiamento, o valor da prestação mensal do financiamento imobiliário pelo sistema de amortização constante (SAC) será inferior ao valor da prestação calculado pelo sistema francês, tomando-se, para ambos os sistemas, uma taxa de juros efetiva de 1% a.m

Nesse contrato de financiamento, não há atualização monetária prevista. Com base nessa situação, julgue os seguintes itens, considerando 32,8347 como valor aproximado de [1,0140 - 1]/[0,01 × 1,0140 ].

A partir do 19.o mês de financiamento, o valor da prestação mensal do financiamento imobiliário pelo sistema de amortização constante (SAC) será inferior ao valor da prestação calculado pelo sistema francês, tomando-se, para ambos os sistemas, uma taxa de juros efetiva de 1% a.m

Q424074

Matemática Financeira

Para comprar uma casa, Marcos faz um financiamento, sem entrada, no valor de R$ 180.000,00, que será pago em 100 prestações, no Sistema de Amortização Constante (SAC), com taxa de juros de 1% ao mês.

O valor da 3ª parcela a ser paga é:

O valor da 3ª parcela a ser paga é:

Ano: 2014

Banca:

VUNESP

Órgão:

DESENVOLVE-SP

Prova:

VUNESP - 2014 - DESENVOLVESP - Analista - Grupo 8 |

Q415726

Matemática Financeira

Um financiamento de R$ 5.000,00 foi feito pelo Sistema de Amortização Constante em 10 meses a uma taxa de 4% a.m. O valor da última prestação será de

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais |

Q414487

Matemática Financeira

Uma pessoa financiou 100% de um imóvel no valor de R$ 216.000,00 em 9 anos. O pagamento será em prestações mensais e o sistema de amortização é o sistema de amortização constante (SAC).

Sabendo que o valor da terceira prestação é de R$2.848,00, a taxa de juros mensal cobrada é de:

Sabendo que o valor da terceira prestação é de R$2.848,00, a taxa de juros mensal cobrada é de:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403239

Matemática Financeira

Considerando que um empresário tenha tomado empréstimo no valor de R$ 30.000,00 para custear reformas em seu estabelecimento comercial, julgue os itens que se seguem a respeito de taxa de juros efetiva.

Se o empréstimo tiver sido feito pelo sistema de amortização constante (SAC), à taxa de 5% ao mês, em quatro parcelas, mensais e consecutivas, a última parcela será inferior a R$ 7.900,00.

Se o empréstimo tiver sido feito pelo sistema de amortização constante (SAC), à taxa de 5% ao mês, em quatro parcelas, mensais e consecutivas, a última parcela será inferior a R$ 7.900,00.

Q394837

Matemática Financeira

Uma pessoa recebe um financiamento de R$ 10.000,00 e deve repagá-lo em 10 prestações anuais sucessivas, igualmente espaçadas, a primeira devendo ser quitada um ano após receber os R$ 10.000,00. A taxa de juros (compostos) é de 10% ao ano e, para calcular as prestações, usa-se o Sistema de Amortização Constante (SAC).

O valor, em R$, da quarta prestação é de

O valor, em R$, da quarta prestação é de