Questões de Concurso Público TJ-SE 2014 para Analista Judiciário - Contabilidade

Foram encontradas 70 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403174

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403175

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Entidades que adquirem peças de reposição com expectativa de utilizá-las por mais de um período contábil devem reconhecer essas peças como ativo imobilizado.

Entidades que adquirem peças de reposição com expectativa de utilizá-las por mais de um período contábil devem reconhecer essas peças como ativo imobilizado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403176

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Considere que uma entidade tenha realizado uma compra vantajosa, em uma combinação de negócios, e que a adquirente tenha promovido, após a compra, uma revisão para certificar-se de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados. Nessa situação, a adquirente deverá reconhecer, na data da aquisição, o ganho resultante em conta de reserva de capital.

Considere que uma entidade tenha realizado uma compra vantajosa, em uma combinação de negócios, e que a adquirente tenha promovido, após a compra, uma revisão para certificar-se de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados. Nessa situação, a adquirente deverá reconhecer, na data da aquisição, o ganho resultante em conta de reserva de capital.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403177

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Caso ocorra uma combinação de negócios que gere o reconhecimento do ágio pago por expectativa de rentabilidade futura, a entidade adquirente deverá testar anualmente esse ativo, independentemente de existir indício de redução ao valor recuperável.

Caso ocorra uma combinação de negócios que gere o reconhecimento do ágio pago por expectativa de rentabilidade futura, a entidade adquirente deverá testar anualmente esse ativo, independentemente de existir indício de redução ao valor recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

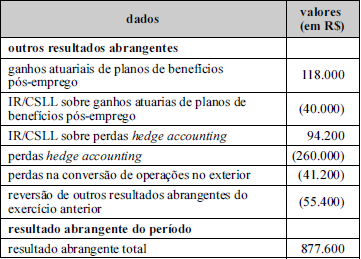

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403179

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

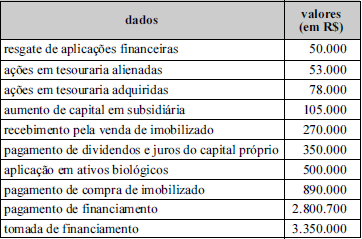

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403180

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

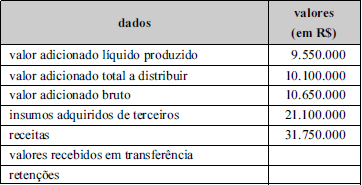

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

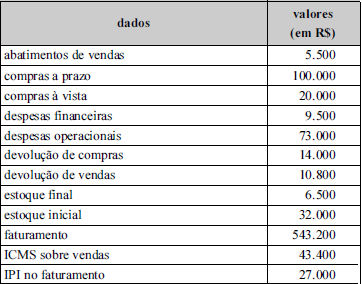

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

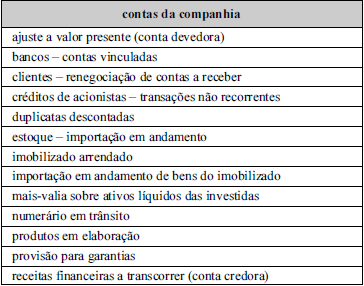

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403183

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Tratando-se de celebração de contrato de concessão de bem público para entidade caracterizada pela interpretação ICPC 01 – Concessões, a entidade concessionária deve reconhecer em suas demonstrações contábeis o objeto do contrato como ativo imobilizado.

Tratando-se de celebração de contrato de concessão de bem público para entidade caracterizada pela interpretação ICPC 01 – Concessões, a entidade concessionária deve reconhecer em suas demonstrações contábeis o objeto do contrato como ativo imobilizado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403184

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Na hipótese de ser material o efeito do valor do dinheiro no tempo, o valor de uma provisão deverá ser estimado confiavelmente utilizando-se o valor futuro dos desembolsos que serão necessários para liquidar tal obrigação.

Na hipótese de ser material o efeito do valor do dinheiro no tempo, o valor de uma provisão deverá ser estimado confiavelmente utilizando-se o valor futuro dos desembolsos que serão necessários para liquidar tal obrigação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403185

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

No cálculo do valor presente de ativos ou passivos, utiliza-se a taxa de desconto antes dos impostos.

No cálculo do valor presente de ativos ou passivos, utiliza-se a taxa de desconto antes dos impostos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403186

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Se ocorrer modificação na base de avaliação de um ativo não monetário de determinada entidade e não for possível determinar se essa modificação configura uma mudança na política contábil ou na estimativa contábil, a entidade deverá considerar que ocorreu mudança na estimativa contábil.

Se ocorrer modificação na base de avaliação de um ativo não monetário de determinada entidade e não for possível determinar se essa modificação configura uma mudança na política contábil ou na estimativa contábil, a entidade deverá considerar que ocorreu mudança na estimativa contábil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403187

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403188

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403189

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

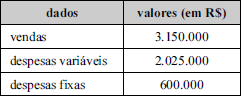

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403190

Análise de Balanços

Julgue os itens subsequentes, referentes à análise econômico-financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403191

Análise de Balanços

Julgue os itens subsequentes, referentes à análise econômico-financeira.

O ciclo financeiro de uma entidade contábil comercial indica o intervalo de tempo entre o momento de pagamento aos fornecedores e o efetivo recebimento das vendas. Para a sua análise, são necessários os dados referentes às compras anuais a prazo, ao custo dos produtos vendidos, ao valor médio do disponível e às vendas anuais a prazo.

O ciclo financeiro de uma entidade contábil comercial indica o intervalo de tempo entre o momento de pagamento aos fornecedores e o efetivo recebimento das vendas. Para a sua análise, são necessários os dados referentes às compras anuais a prazo, ao custo dos produtos vendidos, ao valor médio do disponível e às vendas anuais a prazo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403192

Análise de Balanços

Julgue os itens subsequentes, referentes à análise econômico-financeira.

O índice de liquidez geral de uma entidade é calculado a partir de componentes patrimoniais circulantes e não circulantes, de modo que, para a análise da folga financeira de uma entidade, quanto menores forem as diferenças entre os prazos de realização dos ativos e de exigibilidade dos passivos, menor será a acurácia desse índice.

O índice de liquidez geral de uma entidade é calculado a partir de componentes patrimoniais circulantes e não circulantes, de modo que, para a análise da folga financeira de uma entidade, quanto menores forem as diferenças entre os prazos de realização dos ativos e de exigibilidade dos passivos, menor será a acurácia desse índice.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403193

Contabilidade Geral

Considerando o disposto nos pronunciamentos técnicos do CPC, julgue os itens a seguir.

Ao se mensurar um ativo por valor justo, parte-se da premissa de que o ativo foi trocado em uma transação forçada entre participantes do mercado.

Ao se mensurar um ativo por valor justo, parte-se da premissa de que o ativo foi trocado em uma transação forçada entre participantes do mercado.