Questões de Concurso Público TCE-PA 2016 para Auditor de Controle Externo - Área Fiscalização - Direito

Foram encontradas 118 questões

A sociedade empresária XYZ, que tem por objeto social o comércio de roupas e acessórios, encontra estabelecida em Belém – PA. No desenvolvimento de sua atividade empresarial, essa pessoa jurídica prestava as declarações exigidas pela legislação tributária relativamente ao imposto sobre operações relativas à circulação de mercadorias e prestação de serviço de transporte interestadual e intermunicipal e de comunicação (ICMS) e efetuava o pagamento antecipado do crédito tributário. A partir de dezembro de 2011, embora a sociedade empresária tenha continuado a enviar as declarações, deixou de efetuar o pagamento do valor correspondente à obrigação principal. Em fevereiro de 2016, a secretaria de fazenda estadual identificou, mediante fiscalização no estabelecimento empresarial, o descumprimento das obrigações principal e acessórias relativas ao pagamento do ICMS, tais como a emissão de notas fiscais e preenchimento de livro fiscal obrigatório.

A respeito dessa situação hipotética, julgue o item seguinte.

Se, antes de qualquer ato de verificação da declaração enviada

pela administração tributária, a pessoa jurídica identificar que

uma das declarações de ICMS constituiu o crédito tributário

em valor menor que o devido e, em seguida, retificar a

declaração anterior e realizar o pagamento integral, estará

caracterizada a denúncia espontânea, afastando-se a aplicação

de penalidade.

A sociedade empresária XYZ, que tem por objeto social o comércio de roupas e acessórios, encontra estabelecida em Belém – PA. No desenvolvimento de sua atividade empresarial, essa pessoa jurídica prestava as declarações exigidas pela legislação tributária relativamente ao imposto sobre operações relativas à circulação de mercadorias e prestação de serviço de transporte interestadual e intermunicipal e de comunicação (ICMS) e efetuava o pagamento antecipado do crédito tributário. A partir de dezembro de 2011, embora a sociedade empresária tenha continuado a enviar as declarações, deixou de efetuar o pagamento do valor correspondente à obrigação principal. Em fevereiro de 2016, a secretaria de fazenda estadual identificou, mediante fiscalização no estabelecimento empresarial, o descumprimento das obrigações principal e acessórias relativas ao pagamento do ICMS, tais como a emissão de notas fiscais e preenchimento de livro fiscal obrigatório.

A respeito dessa situação hipotética, julgue o item seguinte.

A declaração de ICMS realizada pelo contribuinte constitui

o crédito tributário, de modo que não há a necessidade de

realização do ato de lançamento por homologação,

iniciando-se o prazo prescricional desde o transcurso do prazo

de vencimento da obrigação principal.

Em relação às limitações constitucionais ao poder de tributar, julgue o próximo item.

Conforme o entendimento do Supremo Tribunal Federal, a imunidade recíproca é extensiva às sociedades de economia mista e empresas públicas que prestam serviços públicos essenciais e obrigatórios, ainda que remunerados por tarifas, desde que não haja apropriação privada dos lucros obtidos com a atividade pública, preservando-se, assim, o patrimônio, a renda e os serviços vinculados às suas finalidades essenciais.

Julgue o item subsequente, relativos ao imposto sobre serviços de qualquer natureza (ISSQN) e à certidão negativa.

A administração tributária poderá fornecer certidão positiva com os mesmos efeitos da certidão negativa na hipótese de créditos tributários com exigibilidade suspensa ou de créditos objeto de execução fiscal garantidos por penhora.

Julgue o item subsequente, relativos ao imposto sobre serviços de qualquer natureza (ISSQN) e à certidão negativa.

O aspecto material da hipótese de incidência de ISSQN

consiste na prestação de serviços, conceito jurídico de direito

privado que indica uma obrigação de fazer a favor de terceiros

mediante remuneração, de modo que abrange a atividade de

locação de bens móveis.

Julgue o item seguinte, relativos à seguridade social e ao regime geral de previdência social.

O regime geral de previdência social constitui um gênero do regime previdenciário, o qual inclui o sistema de previdência que se estende a todos os trabalhadores da iniciativa privada e do serviço público.

Julgue o item seguinte, relativos à seguridade social e ao regime geral de previdência social.

É vedado à União instituir mais de um regime previdenciário

próprio aos seus servidores, no entanto essa vedação não se

aplica aos entes estaduais e municipais.

Julgue o item seguinte, relativos à seguridade social e ao regime geral de previdência social.

A saúde e a assistência social integram a seguridade social

e são prestadas, independentemente de contribuição, nos casos

legais; já a previdência social apresenta caráter contributivo.

Com relação ao regime próprio de previdência social dos servidores públicos, julgue o item subsequente.

A contribuição social da União para o custeio do regime próprio de previdência dos seus servidores é proporcional à contribuição dos seus servidores ativos e inativos, cabendo à União responsabilizar-se, ainda, pela cobertura de eventuais insuficiências financeiras do regime decorrentes do pagamento de benefícios previdenciários.

Com relação ao regime próprio de previdência social dos servidores públicos, julgue o item subsequente.

Se uma pessoa for aprovada em concurso público para

o exercício de cargo efetivo, no serviço público do estado do

Pará, como professora da educação superior, essa servidora

poderá aposentar-se com cinquenta e cinco anos de idade ou

com vinte e cinco anos de contribuição.

Com relação ao regime próprio de previdência social dos servidores públicos, julgue o item subsequente.

Caso uma servidora pública do estado do Pará, viúva, faleça

e deixe órfão um filho de quinze anos de idade, o adolescente

terá direito a receber pensão por morte equivalente ao valor do

último provento recebido pela servidora em questão.

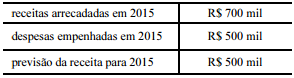

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

- no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

- no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

|

receitas arrecadadas em 2015 |

R$ 700 mil |

|

despesas empenhadas em 2015 |

R$ 500 mil |

|

previsão da receita para 2015 |

R$ 500 mil |

Com referência a essa situação hipotética, julgue o item subsecutivo.

A respeito do processo de orçamentação, julgue o item subsequente.

Restos a pagar são despesas empenhadas e não pagas no exercício. Seu impacto orçamentário ocorre no exercício corrente e o financeiro, no exercício posterior.

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

Nos termos da legislação vigente, o crédito adicional relativo

à construção do hospital municipal classifica-se na modalidade

de crédito suplementar.

A respeito do processo de orçamentação, julgue o item subsequente.

As despesas decorrentes de sentença judicial são classificadas

como operações especiais, por não gerarem produtos.

A respeito do controle, do acompanhamento da execução orçamentária e da avaliação do planejamento governamental, julgue o seguinte item.

No âmbito federal, o titular do controle externo é o Tribunal de

Contas da União; no âmbito estadual, é o tribunal de contas do

estado.

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

O crédito adicional relativo à aquisição do terreno para

a construção do ginásio de esportes, nos termos da legislação

vigente, classifica-se na modalidade de crédito extraordinário.

A respeito do orçamento público, instrumento de gestão de maior relevância da administração pública, julgue o item a seguir.

O princípio da universalidade do orçamento, consagrado nas

constituições brasileiras, estabelece que o montante da despesa

autorizada em cada exercício financeiro não poderá ser

superior ao total de receitas estimadas para o mesmo período.