Questões de Concurso Público TRE-TO 2007 para Analista Judiciário - Contabilidade

Foram encontradas 50 questões

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252614

Administração Financeira e Orçamentária

Os princípios orçamentários são regras que cercam a instituição

orçamentária, visando a dar-lhe consistência, principalmente no

que se refere ao controle pelo Poder Legislativo. Relativamente

aos princípios orçamentários, assinale a opção correta.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252615

Administração Financeira e Orçamentária

O plano plurianual (PPA) é o instrumento que expressa o

planejamento dos governos federal, estadual, distrital e municipal

para um período de quatro anos, iniciando-se no segundo ano

de mandato do chefe do Poder Executivo e terminando no

primeiro ano de mandato do chefe do Poder Executivo

subseqüente, objetivando garantir a continuidade dos planos e

programas instituídos pelo governo anterior. Com relação ao

PPA, assinale a opção incorreta.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252616

Administração Financeira e Orçamentária

O Sistema Integrado de Administração Financeira (SIAFI)

processa e controla a execução orçamentária, financeira,

patrimonial e contábil dos órgãos da administração pública direta

federal, das autarquias, fundações e empresas públicas federais e

das sociedades de economia mista que estiverem contempladas no

orçamento fiscal e da seguridade social da União. A respeito do

SIAFI, assinale a opção correta.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252617

Administração Financeira e Orçamentária

Com relação às categorias, estágios e execução da despesa

pública, assinale a opção incorreta.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

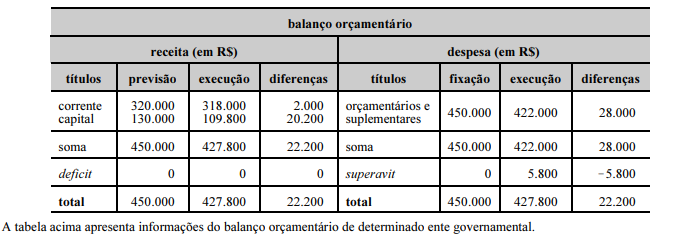

Q2252618

Contabilidade Pública

Tendo como referência o balanço orçamentário apresentado

acima, é correto afirmar que o

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252619

Contabilidade Pública

Ainda com base no balanço orçamentário mostrado na tabela e

com relação à elaboração e execução do orçamento do referido

ente, assinale a opção incorreta.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252620

Administração Financeira e Orçamentária

Julgue os itens seguintes, relativos a despesas de exercícios

anteriores.

I Após o cancelamento da inscrição da despesa como restos a pagar, o pagamento que vier a ser reclamado poderá ser atendido à conta de despesas de exercícios anteriores. II A STN é o órgão competente para controlar as despesas de exercícios anteriores e disciplinar o tratamento delas. III As dívidas de exercícios anteriores que dependam de requerimento do favorecido prescrevem em cinco anos, contados da data do ato ou do fato que tiver dado origem ao respectivo direito. IV Podem ser pagos à conta de exercícios anteriores os compromissos decorrentes de obrigação de pagamento criada em virtude de lei e reconhecidos após o encerramento do exercício. V A Lei de Responsabilidade Fiscal (LRF) vedou o reconhecimento de despesas de exercícios anteriores pelo titular de poder ou órgão nos últimos dois quadrimestres de seu mandato, caso não haja suficiente disponibilidade de caixa.

A quantidade de itens certos é igual a

I Após o cancelamento da inscrição da despesa como restos a pagar, o pagamento que vier a ser reclamado poderá ser atendido à conta de despesas de exercícios anteriores. II A STN é o órgão competente para controlar as despesas de exercícios anteriores e disciplinar o tratamento delas. III As dívidas de exercícios anteriores que dependam de requerimento do favorecido prescrevem em cinco anos, contados da data do ato ou do fato que tiver dado origem ao respectivo direito. IV Podem ser pagos à conta de exercícios anteriores os compromissos decorrentes de obrigação de pagamento criada em virtude de lei e reconhecidos após o encerramento do exercício. V A Lei de Responsabilidade Fiscal (LRF) vedou o reconhecimento de despesas de exercícios anteriores pelo titular de poder ou órgão nos últimos dois quadrimestres de seu mandato, caso não haja suficiente disponibilidade de caixa.

A quantidade de itens certos é igual a

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252621

Contabilidade Pública

No resultado aumentativo do exercício, são registradas as

variações que decorrem de aumento do ativo e da diminuição do

passivo, que promovem aumento da situação líquida (patrimônio

líquido) do ente público, também conhecidas como variações

ativas. Com base nesse conceito, caracteriza uma variação ativa

o(a)

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

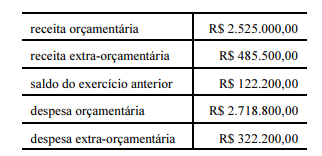

Q2252622

Contabilidade Pública

Considere as seguintes informações, apresentadas no balanço

financeiro de determinado ente governamental.

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

Q2252623

Contabilidade Pública

O resultado patrimonial do exercício é apurado pela diferença

entre