Questões de Concurso Público ANATEL 2014 para Especialista em Regulação - Métodos Quantitativos

Foram encontradas 118 questões

Na tabela acima, é apresentado o tempo de duração, em

horas, de baterias fornecidas por três fabricantes, A, B e C,

resultado de realizações de amostras aleatórias simples retiradas de

populações normais com variâncias iguais a σ2

, e médias iguais a

μA, μB, e μC para os fabricantes A, B e C, respectivamente.

A partir dessas informações, julgue os itens que se seguem, em relação à análise de variância com um fator (one-way ANOVA).

Com relação à hipótese nula H0 : μA = μB = μC, a razão F da

análise de variância em questão apresenta valor inferior a 1,

o que permite concluir que não há evidências estatísticas para

a rejeição dessa hipótese.

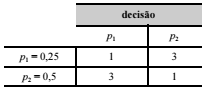

Uma variável aleatória X segue uma distribuição de Bernoulli, sendo desconhecida a probabilidade de sucesso p. Sabe-se, porém, que há dois valores possíveis para essa probabilidade (0,25 ou 0,5), conforme a função de perda (loss function) mostrada na tabela acima, e uma única realização x dessa variável aleatória para se efetuarem inferências acerca de p, sendo a tomada de decisão feita com base nas funções

D1(x) = p1; D2(x) = p1xp21-x; D3(x)= p11-xp2x e D4(x)p2.

Com base nessas informações, julgue o item abaixo.

A variância da função de decisão Di

(X) é a função de risco

(risk function) associada a Di

(X), sendo equivalente à medida

estatística denominada média dos erros ao quadrado (mean

squared error).

Considere uma amostra aleatória simples X1, X2, ..., Xn retirada de uma distribuição normal apresenta média μ e desvio padrão 1 e, para a estimação bayesiana dessa média, suponha que μ siga uma distribuição normal padrão e que a função de perda (loss function) seja expressa como L(μ, π) = (μ - π(X))2 , em que X = (X1, X2, ..., Xn) e π é uma função real da amostra. Com base nessas hipóteses, julgue o item seguinte.

Com base na distribuição a posteriori, descrita pela função de

densidade f(X), em que x = (x1, x2, ..., xn), elabora-se a função

de verossimilhança para a estimação do parâmetro desejado.

Considere uma amostra aleatória simples X1, X2, ..., Xn retirada de uma distribuição normal apresenta média μ e desvio padrão 1 e, para a estimação bayesiana dessa média, suponha que μ siga uma distribuição normal padrão e que a função de perda (loss function) seja expressa como L(μ, τ) = (μ - τ(X))2 , em que X = (X1, X2, ..., Xn) e τ é uma função real da amostra. Com base nessas hipóteses, julgue o item seguinte.

O estimador de Bayes (convencional) para a média μ é

Considere uma amostra aleatória simples X1, X2, ..., Xn retirada de uma distribuição normal apresenta média μ e desvio padrão 1 e, para a estimação bayesiana dessa média, suponha que μ siga uma distribuição normal padrão e que a função de perda (loss function) seja expressa como L(μ, τ) = (μ - τ(X))2 , em que X = (X1, X2, ..., Xn) e τ é uma função real da amostra. Com base nessas hipóteses, julgue o item seguinte.

Se n = 100, o valor do risco de Bayes é superior a 0,015.