Questões de Concurso Público CFC 2013 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 6 questões

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426690

Auditoria

Texto associado

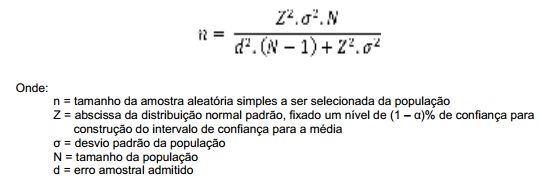

Para determinar a quantidade de contratos que terão seus cálculos revisados, em um procedimento de auditoria, o auditor utiliza a seguinte fórmula:

Em relação à quantidade de contratos a serem selecionados para revisão de cálculos, mantidos constantes os valores dos demais componentes da fórmula, é CORRETO afirmar que:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426691

Auditoria

Ao examinar as demonstrações contábeis do ano de 2012 da Companhia “A”, os auditores verificaram que não foram observadas as determinações e orientações das seguintes normas:

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426692

Auditoria

Uma sociedade empresária, com filiais em todo o território brasileiro, contratou uma auditoria externa para levantamento de seus produtos entre as filiais. O procedimento que garante confirmar a quantidade dos produtos existentes em suas filiais será:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426693

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, o Termo Diligência é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426694

Auditoria

De acordo com a NBC PP 01 – Perito Contábil, relacione os tipos de impedimentos apresentados na primeira coluna com as situações descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

1 – Impedimento legal

2 – Impedimento técnico-científico

3 – Suspeição

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

( ) Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores relação de trabalho como empregado.

( ) A matéria em litígio não ser de sua especialidade.

A sequência CORRETA é:

1 – Impedimento legal

2 – Impedimento técnico-científico

3 – Suspeição

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

( ) Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores relação de trabalho como empregado.

( ) A matéria em litígio não ser de sua especialidade.

A sequência CORRETA é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426696

Auditoria

De acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, a afirmação “...tem por objetivo salvaguardar o profissional da Contabilidade no que se refere a sua responsabilidade pela realização da escrituração contábil do período-base encerrado, segregando-a e distinguindo-a das responsabilidades da administração da entidade, sobretudo no que se refere à manutenção dos controles internos e ao acesso às informações.” refere-se a