Questões de Concurso Público Prefeitura de São Luís - MA 2015 para Auditor de Controle Interno - Área de Abrangência Geral

Foram encontradas 100 questões

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902459

Contabilidade Geral

A Cia. de Comércio Amadora, em 30/11/2014, adquiriu um lote de mercadoria por R$ 1.200.000,00 à vista. Adicionalmente em

10/12/2014, a Cia. gastou R$ 50.000,00 referentes a frete e seguros para transportar este lote até o seu depósito.

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902460

Contabilidade Geral

A Cia. Industrial S.A. apresentava, em 31/12/2014, o saldo de R$ 830.000,00 no Imobilizado, correspondente a uma máquina. A

composição do saldo era a seguinte:

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902461

Contabilidade Geral

Em 31/12/2013, a Cia. Italiana adquiriu 70% das ações da Cia. Francesa por R$ 10.000.000,00 à vista. Na data da aquisição, o

Patrimônio Líquido da Cia. Francesa era R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia.

era R$ 9.000.000,00. A diferença de R$ 2.000.000,00 entre o Patrimônio Líquido e o valor justo líquido dos ativos e passivos

identificáveis se referia ao valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa possuía, cujo valor

contábil não se alterou em 2014.

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902462

Contabilidade Geral

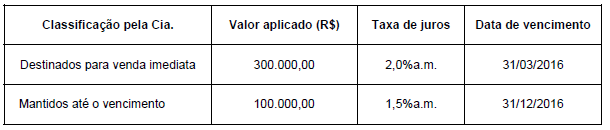

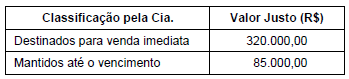

A Cia. Caixa Dois realizou, em 31/03/2015, duas aplicações financeiras conforme informações a seguir:

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902468

Auditoria

Um Auditor de Controle Interno da Prefeitura Municipal de

São Luís do Maranhão foi incumbido de identificar os eventos

e condições que possam afetar a qualidade das informações

contábeis da Prefeitura. Nos termos da NBC T 16,

esse procedimento é denominado