Questões de Concurso Público Prefeitura de Niterói - RJ 2015 para Fiscal de Tributos

Foram encontradas 9 questões

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588686

Contabilidade Geral

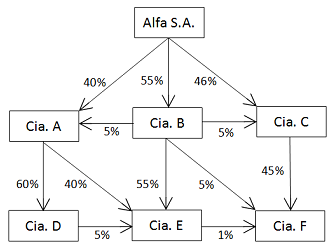

A Alfa S.A. é uma holding que detém participações societárias em

diversas outras sociedades. O diagrama abaixo indica, através de

setas, os percentuais de participação de cada uma dessas

sociedades no capital votante das outras.

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588688

Contabilidade Geral

A Cia. Gama adquiriu, em 31/03/x1, o controle da Linhas Aéreas

Épsilon S.A., que era titular de direitos de operação em

aeroportos das regiões Sudeste e Centro-Oeste do Brasil. Ao

contabilizar a aquisição da Linhas Aéreas Épsilon S.A., a Cia. Gama

deverá reconhecer esses direitos:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588689

Contabilidade Geral

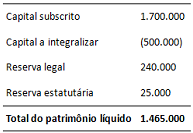

Em 31/12/x1, o patrimônio líquido da Delta S.A. apresentava a

seguinte composição, em reais:

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588690

Contabilidade Geral

Em 01/02/x0, a Cia. Digama adquiriu, por R$ 3.000.000, um

terreno destinado à construção de um novo armazém. De

01/02/x0 a 30/04/x0 o terreno foi utilizado como

estacionamento, e a companhia faturou R$ 70.000 durante esse

período com a locação de vagas. Em 01/05/x0, a companhia

pagou R$ 25.000 de honorários aos engenheiros responsáveis

pelo projeto do armazém e deu início à sua construção. Para isso,

ela tomou um empréstimo de R$ 6.000.000 junto ao Banco

Zeta S.A.. Até 01/12/x0, data em que foi concluída, a Cia. Digama

gastou na construção do armazém R$ 850.000 com mão de obra,

R$ 150.000 com a preparação do terreno, R$ 300.000 com frete e

R$ 5.000.000 com materiais de construção. Os juros incorridos

sobre o empréstimo tomado junto ao Banco Zeta S.A., durante

esse período, foram de R$ 40.000, e a companhia obteve receitas

financeiras de R$ 8.000 pela aplicação desses recursos antes de

efetuar os pagamentos necessários à condução da obra. De

01/12/x0 a 15/12/x0, data em que o armazém foi inaugurado, a

Cia. Digama gastou R$ 50.000 para transferir os equipamentos de

um armazém antigo para esse novo armazém. Esse novo

armazém deverá ser reconhecido no imobilizado da Cia. Digama

pelo custo de:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588691

Contabilidade Geral

Em 04/01/x1, a Agropecuária Zeta S.A. adquiriu 150.000 Kg da

Ração Z, por um custo de R$ 1.500.000. Em 13/01/x1, a

companhia adquiriu mais 50.000 Kg, por R$ 560.000. Em

16/01/x1, a companhia vendeu 120.000 Kg, por R$ 1.800.000. Em

25/01/x1, foram adquiridos mais 40.000 Kg, por R$ 388.000. Em

30/01/x1, a companhia vendeu 70.000 Kg, por R$ 1.065.000.

Como a companhia não possuía estoques iniciais desse produto,

de acordo com as práticas contábeis adotadas no Brasil, o

resultado bruto da venda da Ração Z durante janeiro de x1

poderá ser apresentado por:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588692

Contabilidade Geral

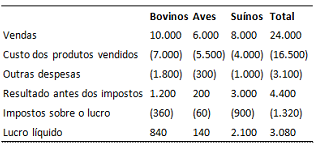

O Frigorífico Eta S.A. atua em três diferentes segmentos, que

durante x1 apresentaram os seguintes resultados, apurados em

31/12, em milhares de reais:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588693

Contabilidade Geral

Os fluxos de caixa da Cia. Iota durante o exercício de x1 foram os

seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588694

Contabilidade Geral

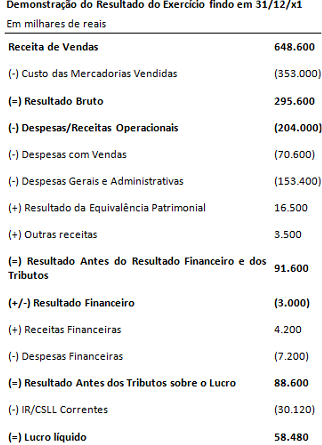

A Comercial Kapa S.A. revende produtos adquiridos de terceiros.

A companhia apresentou a seguinte Demonstração do Resultado

do Exercício (DRE) relativa ao ano de x1:

As despesas com vendas incluem gastos com comissões de vendedores, publicidade e propaganda do administrativo e garantias dos protutos. As despesas gerais a administrativas incluem a remuneração do pessoal administrativo, a depreciação dos bens móveis e imóveis da companhia e os consumos de água, energia elétrica e serviços de telecomunicação. outras receitas incluem

aluguéis

recebidos pela locação de propriedades da compahia. Em sua demostração do valor adicionado (DVA), comercial kapa S.A. apresentará um valor adicionado recebido em transferência durante x1 de:

As despesas com vendas incluem gastos com comissões de vendedores, publicidade e propaganda do administrativo e garantias dos protutos. As despesas gerais a administrativas incluem a remuneração do pessoal administrativo, a depreciação dos bens móveis e imóveis da companhia e os consumos de água, energia elétrica e serviços de telecomunicação. outras receitas incluem

aluguéis

recebidos pela locação de propriedades da compahia. Em sua demostração do valor adicionado (DVA), comercial kapa S.A. apresentará um valor adicionado recebido em transferência durante x1 de:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588695

Contabilidade Geral

Os administradores da Distribuidora de Energia Elétrica

Lambda S.A. comunicaram aos auditores independentes da

companhia, durante a auditoria das demonstrações contábeis

relativas ao exercício de x1, sua intenção de reconhecer como

ativo o direito ao aumento de tarifas em x2 para fazer frente ao

aumento de seus custos não gerenciáveis durante x1. Dentre os

argumentos apresentados pelos administradores da companhia

aos auditores para convencê-los da adequação dessa política

contábil, é consistente com uma característica qualitativa

fundamental da informação contábil-financeira útil, tal qual

definido pela Estrutura Conceitual para Elaboração e Divulgação

de Relatório Contábil-Financeiro, o de que essa política: