Questões de Concurso Público ALERJ 2017 para Especialista Legislativo - Qualquer Nível Superior

Foram encontradas 70 questões

Durante o exercício financeiro, verificou-se que, em um ente público, a dotação para serviços de manutenção de equipamentos de informática foi dimensionada a menor. Em decorrência disso, foi solicitada a abertura de um crédito adicional.

Esse crédito adicional:

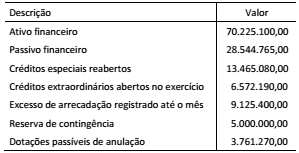

A secretaria de planejamento de um ente público solicitou informações da secretaria de finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais durante a execução orçamentária. Foram fornecidas as seguintes informações:

O montante do superávit financeiro utilizável para fins de

abertura de créditos adicionais representa:

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), os bens ou serviços gerados ou adquiridos com a aplicação de recursos movimentados a partir de transferências (correntes e de capital) pertencem ou se incorporam ao patrimônio do ente ou da entidade recebedora.

A entrega de recursos por meio de transferências correntes e de capital podem ser feitas aos seguintes entes, EXCETO:

A Lei nº 4.320/1964 define Restos a Pagar como despesas empenhadas, mas não pagas até o dia 31 de dezembro de cada exercício financeiro. Informações acerca dessas despesas podem ser acompanhadas a partir dos relatórios fiscais, conforme disposto na LRF.

Acerca das informações fiscais dos restos a pagar, analise as afirmativas a seguir:

I) O Demonstrativo dos Restos a Pagar por Poder e Órgão é um anexo do Relatório Resumido da Execução Orçamentária (RREO) divulgado em todos os bimestres.

II) O Demonstrativo dos Restos a Pagar é um anexo do Relatório de Gestão Fiscal (RGF) divulgado apenas no terceiro quadrimestre.

III) As versões simplificadas tanto do RREO quanto do RGF apresentam informações sobre restos a pagar.

IV) No último ano de mandato, a LRF veda a inscrição de despesas em restos a pagar.

Está correto somente o que se afirma em:

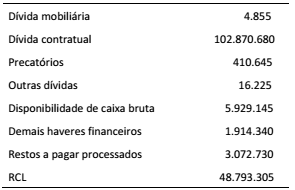

Os dados apresentados no quadro a seguir foram retirados do Relatório de Gestão Fiscal de um ente estadual relativo ao segundo quadrimestre de 2016 e estão expressos em milhares de reais.

De acordo com as disposições da LRF quanto à dívida

consolidada líquida (DCL), é correto afirmar que, no

quadrimestre: