Questões de Concurso Público ALERJ 2017 para Especialista Legislativo - Qualquer Nível Superior

Foram encontradas 70 questões

Desde o surgimento da prática orçamentária no setor público, muitas concepções e modelos surgiram influenciados pelas necessidades da própria Administração Pública. Considere os modelos orçamentários e as características apresentadas no quadro a seguir:

( 1 ) Orçamento Tradicional

( 2 ) Orçamento por Desempenho

( 3 ) Orçamento Base-Zero

( 4 ) Orçamento Programa

( 5 ) Orçamento Participativo

( ) Difundido a partir de esforços da ONU e da CEPAL

( ) Ênfase na classificação em unidades administrativas e elementos

( ) Ênfase na tomada de decisões sobre despesas

( ) Legalmente exigido no Brasil

( ) Organicidade dos componentes do planejamento

( ) Reduzida relevância dos aspectos econômicos

( ) Regulamentado por alguns entes federativos brasileiros

( ) Visa instrumentalizar a ação gerencial

A associação correta entre os modelos orçamentários e as

características é:

O orçamento público no Brasil é elaborado com base em princípios, os quais representam uma contribuição francesa para a evolução do orçamento público no mundo.

O princípio orçamentário que impõe restrições e faz concessões quanto à alocação dos recursos é:

No primeiro mês do exercício financeiro, o orçamento de um ente público ainda não havia sido aprovado pelo Poder Legislativo. Porém, algumas receitas foram recolhidas aos cofres públicos nos primeiros dias do ano.

Considerando que as receitas estão relacionadas ao orçamento do exercício e o ente não atravessa situações extraordinárias, as receitas arrecadadas antes da aprovação do orçamento poderiam ser classificadas nas seguintes categorias, EXCETO:

Em um determinado ente estadual, o limite da despesa total com pessoal no âmbito do Poder Legislativo é de 60% para a Casa Legislativa e 40% para o Tribunal de Contas.

Sabendo-se que ao final do terceiro quadrimestre do último exercício financeiro encerrado, o ente estadual apurou uma receita corrente líquida de R$ 51,25 bilhões, o limite máximo da despesa total com pessoal da Assembleia Legislativa corresponde a:

Na apuração da Receita Corrente Líquida (RCL) de um ente estadual, conforme definido pela LRF (Lei Complementar nº 101/2000 - Lei de Responsabilidade Fiscal), alguns itens devem ser deduzidos do somatório das receitas correntes.

Dos itens a seguir, o que NÃO representa uma dedução da RCL estadual é:

De acordo com a LRF, a renúncia de receita decorre da concessão ou ampliação de incentivo ou benefício de natureza tributária que correspondam a tratamento diferenciado.

A renúncia de receita em que um ente estatal exclui do crédito tributário a parte relativa à multa aplicada ao sujeito passivo por infrações cometidas é denominada:

As despesas públicas são apresentadas no orçamento e nos demonstrativos contábeis e fiscais de acordo com alguns critérios de classificação para fornecer informações de desempenho e controle.

Algumas dessas classificações são legalmente requeridas e as categorias previamente definidas. Uma dessas classificações é:

A despesa orçamentária é executada em estágios que representam atos e fatos administrativos e geram registros contábeis para fins de controle.

O estágio da despesa orçamentária em que, por definição, se considera ocorrido o fato gerador é:

De acordo com as disposições constitucionais, compete aos entes públicos desenvolver um adequado processo de planejamento, que auxilie no cumprimento das suas competências institucionais.

Uma das peculiaridades do processo de planejamento do setor público é que:

“Art. 48. Fica limitado em 5% (cinco por cento) da Receita Corrente líquida do ano imediatamente anterior o impacto financeiro da concessão de novos programas de benefícios fiscais que forem instituídos ”.

De acordo com as disposições legais e constitucionais quanto ao conteúdo dos instrumentos de planejamento, a determinação contida no texto:

Durante o exercício financeiro, verificou-se que, em um ente público, a dotação para serviços de manutenção de equipamentos de informática foi dimensionada a menor. Em decorrência disso, foi solicitada a abertura de um crédito adicional.

Esse crédito adicional:

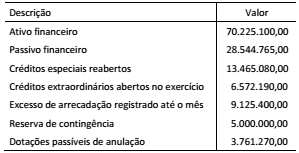

A secretaria de planejamento de um ente público solicitou informações da secretaria de finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais durante a execução orçamentária. Foram fornecidas as seguintes informações:

O montante do superávit financeiro utilizável para fins de

abertura de créditos adicionais representa:

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), os bens ou serviços gerados ou adquiridos com a aplicação de recursos movimentados a partir de transferências (correntes e de capital) pertencem ou se incorporam ao patrimônio do ente ou da entidade recebedora.

A entrega de recursos por meio de transferências correntes e de capital podem ser feitas aos seguintes entes, EXCETO:

A Lei nº 4.320/1964 define Restos a Pagar como despesas empenhadas, mas não pagas até o dia 31 de dezembro de cada exercício financeiro. Informações acerca dessas despesas podem ser acompanhadas a partir dos relatórios fiscais, conforme disposto na LRF.

Acerca das informações fiscais dos restos a pagar, analise as afirmativas a seguir:

I) O Demonstrativo dos Restos a Pagar por Poder e Órgão é um anexo do Relatório Resumido da Execução Orçamentária (RREO) divulgado em todos os bimestres.

II) O Demonstrativo dos Restos a Pagar é um anexo do Relatório de Gestão Fiscal (RGF) divulgado apenas no terceiro quadrimestre.

III) As versões simplificadas tanto do RREO quanto do RGF apresentam informações sobre restos a pagar.

IV) No último ano de mandato, a LRF veda a inscrição de despesas em restos a pagar.

Está correto somente o que se afirma em:

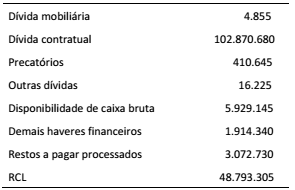

Os dados apresentados no quadro a seguir foram retirados do Relatório de Gestão Fiscal de um ente estadual relativo ao segundo quadrimestre de 2016 e estão expressos em milhares de reais.

De acordo com as disposições da LRF quanto à dívida

consolidada líquida (DCL), é correto afirmar que, no

quadrimestre:

A Lei nº 8.429/1992 dispõe sobre as sanções aplicáveis aos agentes públicos nos casos de enriquecimento ilícito no exercício de função na administração pública.

Acerca das disposições legais relativas à declaração de bens pelos agentes públicos, é correto afirmar que:

O governo de um ente estatal definiu como uma das políticas quadrienais o desenvolvimento do artesanato em uma região do Estado, conhecida pela tradição com cerâmicas, rendas e bordados. Para tanto, ele pretende subsidiar recursos para treinamento, construção de instalações e aquisição de matérias-primas.

O governo estadual, por meio da Secretaria Estadual de Desenvolvimento Econômico e Social, realizou uma análise quanto à disponibilidade de pessoal para compor um departamento apropriado para implementar, conduzir e acompanhar a operação de concessão de subsídios.

Sob a perspectiva do documento Guidelines for Internal Control Standards for the Public Sector, emitido pelo International Organization of Supreme Audit Institutions (INTOSAI), a análise efetuada está relacionada ao seguinte componente:

Em um determinado município foram criados centros digitais para que a população pudesse ter acesso à internet, por meio de diversos quiosques instalados em pontos estratégicos da cidade. Foram instalados os quiosques, com computadores, rede de internet e softwares antivírus, além de um sistema de cadastro dos usuários. O município optou por não instalar programa de controle do tempo de uso dos computadores pelos usuários, pois iria onerar o projeto além dos valores previstos e por sua menor relevância.

Essa decisão da administração municipal está de acordo com o seguinte princípio do controle interno:

Um dos esforços do trabalho do auditor consiste em buscar evidências que possam fundamentar suas conclusões sobre as demonstrações contábeis. As evidências podem ser relacionadas à finalidade para a qual são colhidas ou à sua natureza.

As evidências relacionadas à natureza correspondem a provas que servem para validar os registros contábeis.

Dos exemplos a seguir, o que NÃO constitui evidência quanto à natureza é: