Questões de Concurso Público Prefeitura de Salvador - BA 2017 para Técnico de Nível Superior II - Ciências Contábeis

Foram encontradas 19 questões

Em 31/12/2016, a Cia. Delta apresentava os seguintes saldos de seus ativos em seu balancete:

▪ Caixa: R$ 200.000;

▪ Aplicação financeira considerada equivalente a caixa: R$ 100.000;

▪ Estoques previstos para serem vendidos em 720 dias: R$ 300.000;

▪ Provisão para Perdas nos Estoques: R$ 65.000;

▪ Aluguel pago antecipadamente, apropriado mensalmente de forma linear por dois anos: R$ 120.000;

▪ Carro: R$ 70.000;

▪ Depreciação acumulada do carro: R$ 30.000;

▪ Seguro do carro pago antecipadamente, apropriado mensalmente de forma linear por três anos: R$ 36.000;

▪ Empréstimo a sócio que deverá ser recebido em 90 dias: R$ 45.000;

▪ Contas a receber por venda de ativo imobilizado com prazo de 60 dias: R$ 80.000;

▪ Perdas estimadas com créditos de liquidação duvidosa: R$ 25.000.

Assinale a opção que indica o valor do ativo circulante da Cia.

Delta, em 31/12/2016.

A Cia. Rent a Book oferece aluguel de livros. Ela cobra uma anuidade de R$ 240,00 e mais R$ 5,00 por livro alugado.

Em 31/12/2016 a empresa possuía 200 associados. Em janeiro de 2017 a empresa recebeu a inscrição de mais 40 associados, que começaram a pagar suas anuidades em fevereiro e se tornaram sócios em março, estando aptos a alugar livros. Além disso, a empresa alugou 400 livros em janeiro, 500 em fevereiro e 700 em março.

Assinale a opção que indica o valor da Receita do primeiro trimestre de 2017 da Cia. Rent a Book de acordo com o Regime de Competência.

A Cia. Pen revende canetas. Em 31/12/2016, a empresa possuía em seu estoque 20 unidades de canetas azuis, que foram compradas por R$ 10,00 e 30 unidades de canetas vermelhas, que foram compradas por R$ 16,00.

Nessa data, as canetas azuis e vermelhas são vendidas por R$ 14 cada.

O valor do estoque total da Cia. Pen, em 31/12/2016, deve ser de

A Cia. ABC emitiu, em 2016, títulos patrimoniais no valor de R$ 200.000,00, tendo procura satisfatória. No processo de captação de recursos, a empresa incorreu em custos de transação vinculados à emissão no valor de R$ 10.000,00.

Os custos de transação devem ser contabilizados como

Uma entidade recebeu, em 2016, subvenções do governo sem que houvesse exigência de cumprimento de obrigações adicionais.

Assinale a opção que indica o correto reconhecimento contábil do montante recebido.

A Cia. Coração vende apontadores. Em 30/06/2017, seu estoque era avaliado em R$ 100 e era formado por vinte apontadores.

Durante o mês de julho de 2017, a empresa realizou as seguintes operações:

• Venda de 10 unidades de apontadores pelo valor total de R$ 110.

• Compra de 15 unidades de apontadores pelo valor total de R$ 120.

• Compra de 20 unidades de apontadores pelo valor total de R$ 200.

• Venda de 30 unidades de apontadores pelo valor total de R$ 420.

Assinale a opção que indica o valor aproximado do custo das mercadorias vendidas de acordo com os métodos PEPS e Custo Médio Ponderado Médio, respectivamente, em 31/07/2017.

Uma sociedade empresária possuía um carro, que era utilizado por seu presidente. O valor contábil do carro, em 31/12/2014, era de R$ 80.000.

Em 2015, a empresa precisou cortar custos e os administradores decidiram colocar o carro à venda, por R$ 90.000.

Em 2016, os preços dos carros diminuíram, frente à diminuição do poder aquisitivo da população, mas os administradores da sociedade empresária optaram por não reduzir o valor de venda proposto inicialmente.

Assinale a opção que indica a correta classificação do carro no balanço patrimonial da empresa, em 31/12/2016.

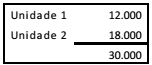

Uma sociedade empresária utilizava o método PEPS para avaliar o seu estoque. Em 31/12/2014, a composição do estoque era a seguinte:

Em 2015, houve a venda de uma unidade por R$ 21.000, de modo que a sociedade empresária apurou lucro de R$ 9.000.

Em 2016, os contadores da sociedade empresária julgaram que o melhor método de avaliação para seu estoque era o custo médio. Portanto, em 31/12/2016, a sociedade empresária apresentou suas demonstrações contábeis de acordo com o custo médio. Em suas demonstrações comparativas de 2015, ela também utilizou o custo médio, por se tratar de mudança de política contábil. O lucro em 31/12/2015, de acordo com esse método, foi de R$ 6.000.

Assinale a opção que indica a Demonstração Contábil em que

deve ser contabilizado o ajuste referente à diferença entre o

lucro apurado pelo custo médio e o lucro apurado pelo PEPS, que

é de R$ 3.000.

Em 31/12/2015, uma sociedade empresária apresentava o seguinte balanço patrimonial:

A máquina possui vida útil de 10 anos e não possui valor residual. A sociedade empresária construiu, de 01/01/16 a 30/06/16, uma máquina para utilizar em seus negócios.

A sociedade empresária incorreu nos seguintes custos na produção:

• materiais: R$ 60.000;

• mão de obra: R$ 100.000, sendo R$ 70.000 com funcionários próprios, e R$ 30.000, com funcionários terceirizados.

Além disso, utilizou a máquina que a empresa possuía durante o processo de produção. Ainda, contraiu um financiamento de longo prazo em um banco, no valor de R$ 50.000, com juros de 10% ao semestre, para a construção da máquina.

Assinale a opção que indica o valor adicionado a distribuir da

sociedade empresária, considerando apenas esses fatos.

A Cia. Branca tem participação no Capital Social da Cia. Azul.

Em dezembro de 2016, a Cia. Azul transferiu à Cia. Branca, R$ 20.000 relativos a juros de capital próprio da empresa.

Assinale a opção que indica a correta classificação da transação na Demonstração dos Fluxos de Caixa da Cia. Branca, dado que a sociedade empresária não divulgou nota explicativa evidenciando o tratamento contábil.

Uma sociedade empresária apresentava os seguintes saldos, em 31/12/206.

• Receita de Venda: R$ 200.000;

• Receita com a venda de ativo imobilizado: R$ 80.000;

• Despesas administrativas: R$ 30.000;

• Despesas comerciais: R$ 50.000;

• Baixa de ativo imobilizado: R$ 30.000;

• Custo das mercadorias vendidas: R$ 60.000;

• Provisão para imposto de renda: R$ 40.000.

A sociedade empresária realiza uma análise vertical, a fim de verificar sua estrutura de resultado.

Assinale a opção que indica a representação do resultado operacional.

Uma sociedade empresária especializada em consultoria contábil tem sede em Belo Horizonte. A empresa abre uma filial em Salvador e transfere alguns gerentes para trabalharem na nova filial. Os gerentes alugam apartamentos em um prédio pertencente à empresa, localizado na mesma rua.

Assinale a opção que indica o correto reconhecimento contábil dos apartamentos alugados pelos gerentes no balanço patrimonial da sociedade empresária.

Uma sociedade empresária contraiu um empréstimo, em 01/03/2014, com vencimento em 01/03/2020. O empréstimo contraído estava sujeito a determinadas condições.

Em 01/12/2016, a sociedade empresária comunicou que não seria capaz de cumprir uma das condições acordadas. Em 02/01/2017 o banco determinou que não haveria sanções pelo descumprimento da condição.

Assinale a opção que indica a correta contabilização do empréstimo no balanço patrimonial da sociedade empresária, referente ao ano de 2016.

Uma sociedade empresária apresentava as seguintes contas em sua Demonstração do Resultado do exercício de 31/12/2016:

• Compras de estoque: R$ 100.000;

• Estoque inicial: R$ 30.000;

• Estoque final: R$ 40.000;

• Devolução de compras: R$ 20.000;

• Devolução de vendas: R$ 15.000;

• Vendas brutas: R$ 400.000;

• Descontos financeiros concedidos: R$ 25.000;

• Abatimentos concedidos: R$ 10.000;

• Despesas operacionais: R$ 60.000;

• Receitas financeiras: R$ 100.000.

Assinale a opção que indica o lucro bruto da empresa em 31/12/2016.

Uma empresa realizou em 2016 as seguintes operações:

• Vendas à vista: R$ 300.000.

• Vendas a prazo: R$ 200.000. O recebimento está previsto para 2018. Destas, 20% foram realizadas para o governo.

• Metade do valor das vendas destina-se ao custo das mercadorias vendidas.

• Despesas de salários: R$ 36.000.

• Despesas com multas de trânsito: R$ 5.000.

• Provisão para 13º salário: R$ 2.000.

• Provisões para contingências trabalhistas: R$ 50.000.

Assinale a opção que indica o valor da conta imposto sobre a renda e da contribuição social a pagar em 31/12/2016, considerando as alíquotas de 25% para o imposto sobre a renda e de 9% para a contribuição social.