Questões de Concurso Público SMF-RJ 2023 para Analista de Planejamento e Orçamento - Tarde

Foram encontradas 65 questões

A modalidade da emenda foi transferência especial, na qual o ente deve observar que os recursos:

Nesse caso, considerando que os demais procedimentos foram realizados à luz da legislação aplicável, no exercício de 2022, após o recebimento e conferência dos documentos, o ente deve:

O controle e acompanhamento das dívidas líquida e bruta constituem parâmetros de resultado da política fiscal e se relacionam a:

No caso da apuração da RCL em âmbito municipal, uma alteração recente em relação ao previsto na Lei de Responsabilidade Fiscal é a:

Considere os seguintes itens obtidos do sistema de execução orçamentária de um ente público municipal, relativos aos últimos 12 meses e com valores expressos em milhares de reais:

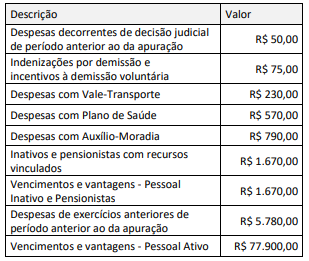

Na verificação do atendimento dos limites de despesa total com pessoal definidos pela LRF, NÃO deve ser computado o montante, em milhares de reais, de:

O registro do referido recurso deve:

Um servidor recém-empossado na secretaria de planejamento de um Município foi designado para um grupo de trabalho (GT) criado com a atribuição principal de melhorar a acurácia da previsão das receitas a serem consideradas na proposta de lei orçamentária anual.

O servidor preparou uma apresentação com as diretrizes a serem seguidas pelo GT, à luz da legislação aplicável para esta etapa da execução da receita, onde destacou que o modelo de projeção de receitas orçamentárias:

Para que uma despesa seja considerada efetiva, é necessário que:

Em relação ao Orçamento Plurianual de investimentos (OPI) e ao PPA, que o sucedeu, é correto afirmar que, na legislação que os instituiu, ambos:

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Ao final do terceiro bimestre de um determinado exercício financeiro, foi verificado um significativo decréscimo na realização da receita em relação à estimativa constante na LOA de ente municipal e detalhada em sua programação financeira.

Esse decréscimo compromete o cumprimento das metas de resultado primário ou nominal definidas na LDO. O chefe do Poder Executivo publicou ato estabelecendo limitação de empenho e movimentação financeira, segundo os critérios fixados na LDO, mas o chefe do Poder Legislativo não o fez no prazo legal.

Nesse caso:

A elaboração dos instrumentos de planejamento deve seguir regras legalmente previstas para assegurar a uniformidade do processo.

No âmbito dos entes públicos municipais, a elaboração da Le Orçamentária Anual (LOA):

O ciclo orçamentário tem etapas e prazos que devem ser respeitados para a regularidade do processo de execução orçamentária no exercício financeiro.

No caso da lei orçamentária relativa ao primeiro ano de mandato no âmbito municipal, à luz da legislação, é exigido que:

No processo de elaboração da proposta orçamentária de cada exercício, é imprescindível a definição dos programas, que consistem em instrumentos de organização da ação governamental visando à concretização dos objetivos pretendidos.

Nos termos da Portaria Ministerial nº 42, 14/04/1999. es programas devem:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como:

Com as recentes alterações no arcabouço normativo relativo ao processo orçamentário no Brasil, pode-se considerar que, quanto à execução do conteúdo, temos um orçamento público do tipo hibrido.

Esse enquadramento se dá em decorrência do(a):

Em 01/11/2022, um ente municipal concluiu um processo licitatório para contratação de serviços de copeiragem no hospital geral do Município. A data pactuada para o inicio do serviço foi 01/12/2022. O ente municipal realizou um empenho estimativo em valor relativo a um mês do serviço contratado e inscreveu o referido valor em restos a pagar, uma vez que não seria possível processar a liquidação e o pagamento até o final do exercício. Em 02/01/2023, a direção do hospital informou que a empresa não conseguira iniciar a prestação de serviço, e havia solicitado o cancelamento do contrato.

Assim, o valor inscrito em restos a pagar deve:

Considere o trecho a seguir, adaptado do Instrumento de planejamento de um ente municipal:

"Art. 2º, 519 A Lei Orçamentária de 2023 destinará recursos para a operacionalização das metas e prioridades mencionadas neste artigo e aos seguintes objetivos básicos das ações de caráter continuado:

I. provisão dos gastos com pessoal e encargos sociais do Poder Executivo, do Poder Legislativo e do Tribunal de Contas do Município;

II. compromissos relativos ao serviço da divida pública;

III. despesas indispensáveis ao custeio dos serviços públicos e de manutenção da administração municipal; e

IV. conservação e manutenção do património público

O instrumento de planejamento governamental que contem o trecho em destaque: