Questões de Concurso Público Prefeitura de Mauá - SP 2014 para Fiscal de Tributos I

Foram encontradas 40 questões

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616875

Direito Financeiro

Nos termos da Lei n° 4.320/64, a receita dos créditos de natureza tributária exigíveis pelo transcurso do

prazo para pagamento é classificada como:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616876

Direito Financeiro

A respeito da sistemática constante da Lei de Responsabilidade Fiscal, não é correto afirmar que:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616877

Direito Tributário

De acordo com as regras constantes do Código Tributário Nacional, na ausência de disposição expressa, a

autoridade competente para aplicar a legislação tributária utilizará sucessivamente, na ordem indicada:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616878

Direito Tributário

Acerca das regras constantes do Código Tributário Nacional sobre a interpretação e integração da

Legislação Tributária, assinale a alternativa incorreta.

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616879

Direito Tributário

Nos termos do Código Tributário Nacional, são normas complementares das leis, dos tratados e das

convenções internacionais e dos decretos:

I. os atos normativos expedidos pelas autoridades administrativas.

II. as decisões dos órgãos coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa.

III. as práticas reiteradamente observadas pelas autoridades administrativas.

IV. as decisões judiciais a respeito da interpretação de determinado aspecto da legislação tributária.

I. os atos normativos expedidos pelas autoridades administrativas.

II. as decisões dos órgãos coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa.

III. as práticas reiteradamente observadas pelas autoridades administrativas.

IV. as decisões judiciais a respeito da interpretação de determinado aspecto da legislação tributária.

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616880

Direito Tributário

Diante da sistemática estabelecida pelo Código Tributário Nacional, a lei tributária que define infrações, ou

lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida quanto

à(s):

I. capitulação legal do fato.

II. circunstâncias materiais dos seus efeitos.

III. autoria, imputabilidade, ou punibilidade.

IV. natureza da penalidade aplicável, ou à sua graduação.

Estão corretas:

I. capitulação legal do fato.

II. circunstâncias materiais dos seus efeitos.

III. autoria, imputabilidade, ou punibilidade.

IV. natureza da penalidade aplicável, ou à sua graduação.

Estão corretas:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616881

Direito Tributário

Indique, dentre as alternativas abaixo, aquela que nos termos do Código Tributário Nacional, suspende a

exigibilidade do crédito tributário.

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616882

Direito Tributário

De acordo com o disposto no Código Tributário Nacional, indique dentre as alternativas abaixo aquela que

quando não concedida em caráter geral deve ser efetivada em cada caso, por despacho da autoridade

administrativa, em requerimento com o qual o interessado faça prova do preenchimento das condições e

do cumprimento dos requisitos previstos em lei para sua concessão.

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616883

Administração Financeira e Orçamentária

De acordo com o estabelecido na Lei de Responsabilidade Fiscal, o Anexo de Metas Fiscais deve integrar:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616884

Direito Financeiro

Nos termos do artigo 9° da Lei n° 4.320/64, tributo é a receita derivada instituída pelas entidades de direito

público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis

vigentes em matéria financeira, destinando-se o seu produto ao custeio:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616885

Contabilidade Geral

A escrituração contábil é o meio pelo qual procedemos ao registro de fatos contábeis. A terminologia

utilizada no registro contábil deve expressar a:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616886

Contabilidade Geral

Na escrituração contábil algumas formalidades devem ser observadas, estas formalidades se subdividem

em intrínsecas e extrínsecas. Os livros contábeis obrigatórios, entre eles o Livro Diário e o Livro Razão,

devem revestir-se de formalidades extrínsecas, tais como:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616887

Contabilidade Geral

Os Princípios de Contabilidade constituem o núcleo essencial que deve guiar a profissão na consecução dos objetivos da Contabilidade. Dentre tais Princípios, aquele que se refere ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações integras e, é o Princípio da:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616888

Contabilidade Geral

A Demonstração do Resultado do Exercício (DRE) apresenta grande utilidade aos investidores, aos bancos financiadores, ao governo e aos administradores das empresas. De acordo com a legislação vigente, entre os itens relacionados abaixo, o único que não faz parte da composição da DRE são as(os):

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616889

Contabilidade Geral

O Balanço Patrimonial tem por finalidade apresentar a posição financeira e patrimonial da empresa em determinada data, representando, portanto, uma posição estática. Conforme as intitulações da lei, o balanço é composto por três elementos básicos:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616890

Contabilidade Geral

Com relação à mensuração de ativos, o CPC 00 define que é o processo que determina os valores pelos

quais os elementos devem ser reconhecidos e apresentados nas demonstrações contábeis e que esse

processo envolve a seleção de uma base específica de mensuração. Nesse sentido, os critérios de

avaliação dos ativos e de registro dos passivos são aplicados dentro do regime de competência e, de forma

geral, os Ativos Intangíveis são avaliados ao:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

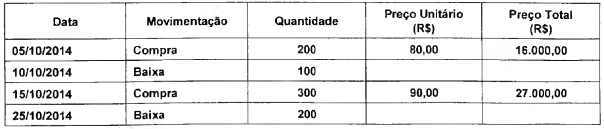

Q616891

Contabilidade Geral

No inicio do mês de outubro de 2014, a secretaria de saúde do Município X não possuía quites de

Equipamentos de Proteção Individual (EPI) em estoque. Durante o referido mês, ocorreram as seguintes

movimentações:

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$:

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616892

Contabilidade Geral

Contabilidade Tributária é uma expressão utilizada para designar o conjunto de ações e procedimentos visando apurar e conciliar a geração de tributos de uma entidade. Sendo assim, na hipótese em que uma determinada empresa comercial, sobre a qual não incide a tributação do IPI, tenha realizado, em dado

período, vendas de R$ 100.000,00, sobre as quais Incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 60.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Na hipótese levantada, é correto afirmar que, ao final desse período, a

empresa apurou:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616893

Auditoria

Os manuais, de uma maneira geral, definem auditoria como um exame analítico e pericial das operações

contábeis, desde o inicio até o balanço. Tal exame ocorre mediante a expressão de uma opinião pelo

auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com uma estrutura de relatório financeiro aplicável. De acordo com as Normas Brasileiras de

Contabilidade, o objetivo da Auditoria é:

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

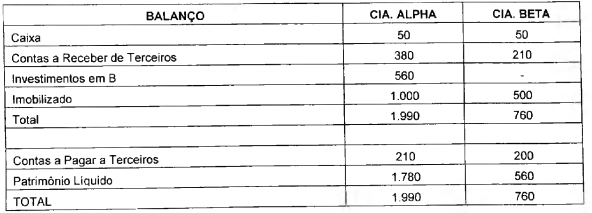

Q616894

Contabilidade Geral

A consolidação das demonstrações contábeis foi uma das importantes inovações introduzidas no Brasil

pela Lei das S. A. e, atualmente, os princípios que regem a consolidação das demonstrações contábeis

advém do Pronunciamento Técnico CPC 36 - Demonstrações Contábeis Consolidadas. Na hipótese a

seguir, apresentamos os Balanços de duas empresas, sendo a ALPHA detentora de 100% do capital de

BETA.

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a: