Questões de Concurso Público Prefeitura de Mari - PB 2022 para Fiscal de Tributos

Foram encontradas 12 questões

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611949

Direito Tributário

A União, os Estados, o Distrito Federal e os Municípios, são

pessoas jurídicas de direito público que possuem competência

tributária, ou seja, uma parcela do poder tributário. Mas a

Constituição Federal brasileira, ao mesmo tempo em que

outorga a cada uma dessas entidades a competência para

criarem impostos, limita-lhes o poder de tributar, através de

seus artigos 150 a 152. Sendo assim, o poder de tributar

destes entes não é absoluto. Em relação ao tema, marque o

item incorreto:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611951

Direito Tributário

A Constituição Federal não cria tributos, mas sim outorga

competência para que a União, os Estados, o Distrito Federal

e os Municípios, por meio de lei, o façam. Desse modo, é

possível afirmar que competência tributária é o poder ou

aptidão, outorgado constitucionalmente aos entes políticos,

para que editem leis que instituam tributos. Em relação ao

tema, analise os itens abaixo:

I. A Constituição Federal atribui à competência tributária aos entes políticos em seus artigos 153 a 156, e outorga a cada qual o poder de instituir e cobrar exações tributárias, devendo às pessoas jurídicas de Direito Público atuar nos ditames constitucionais, bem como nos limites de suas respectivas parcelas de poder II. A competência tributária não se confunde com capacidade tributária ativa, sendo certo que a primeira é política e referese a possibilidade de instituição de tributos, quando a segunda decorre da primeira e possui natureza estritamente administrativa e refere-se as funções de arrecadação e fiscalização de tributos, bem como a execução de leis, serviços, atos ou decisões administrativas em matéria tributária III. A competência tributária é delegável, mesmo na atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição IV. O exercício da competência tributária, poder atribuído constitucionalmente à União, aos Estados, Distrito Federal e Municípios, para angariar recursos financeiros indispensáveis à promoção do bem comum, é uma faculdade, todavia é indelegável, intransferível e irrenunciável

Analisados os itens é correto afirmar que:

I. A Constituição Federal atribui à competência tributária aos entes políticos em seus artigos 153 a 156, e outorga a cada qual o poder de instituir e cobrar exações tributárias, devendo às pessoas jurídicas de Direito Público atuar nos ditames constitucionais, bem como nos limites de suas respectivas parcelas de poder II. A competência tributária não se confunde com capacidade tributária ativa, sendo certo que a primeira é política e referese a possibilidade de instituição de tributos, quando a segunda decorre da primeira e possui natureza estritamente administrativa e refere-se as funções de arrecadação e fiscalização de tributos, bem como a execução de leis, serviços, atos ou decisões administrativas em matéria tributária III. A competência tributária é delegável, mesmo na atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição IV. O exercício da competência tributária, poder atribuído constitucionalmente à União, aos Estados, Distrito Federal e Municípios, para angariar recursos financeiros indispensáveis à promoção do bem comum, é uma faculdade, todavia é indelegável, intransferível e irrenunciável

Analisados os itens é correto afirmar que:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611952

Direito Tributário

Tributo é toda prestação pecuniária compulsória, em moeda

ou cujo valor nela se possa exprimir, que não constitua sanção

de ato ilícito, instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada, segundo o Código

Tributário Nacional – CNT. Sobre a fundamentação desse

conceito, marque o item incorreto abaixo:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611953

Direito Tributário

Trata-se de uma não incidência constitucionalmente

qualificada, uma proibição/obstáculo constitucional de

tributação. Consiste no impedimento constitucional absoluto à

incidência da norma tributária, pois restringe as dimensões do

campo tributário dos entes federados. É, sobretudo, um direito

e uma garantia fundamental e, assim, Cláusula Pétrea, com

previsão legal no art. 60, §4º, IV, da Constituição da República

Federativa do Brasil, de 1988:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611954

Direito Tributário

Sobre os Princípios Constitucionais Tributários, analise os

itens abaixo:

I. É vedado criar ou aumentar tributo sem lei que o estabeleça e deve ser lei da pessoa política competente II. A lei que cria ou aumenta tributo, ao entrar em vigor, fica com sua eficácia suspensa até o início do próximo exercício financeiro, quando incidirá e produzirá todos os seus efeitos no mundo jurídico. As exceções a este princípio não podem ser criadas pelo poder reformador, só pelo poder constituinte originário III. A União, os Estados, o Distrito Federal e os Municípios não podem instituir impostos sobre o patrimônio, renda ou serviço, uns dos outros

Analisados os itens é correto afirmar que:

I. É vedado criar ou aumentar tributo sem lei que o estabeleça e deve ser lei da pessoa política competente II. A lei que cria ou aumenta tributo, ao entrar em vigor, fica com sua eficácia suspensa até o início do próximo exercício financeiro, quando incidirá e produzirá todos os seus efeitos no mundo jurídico. As exceções a este princípio não podem ser criadas pelo poder reformador, só pelo poder constituinte originário III. A União, os Estados, o Distrito Federal e os Municípios não podem instituir impostos sobre o patrimônio, renda ou serviço, uns dos outros

Analisados os itens é correto afirmar que:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611955

Direito Tributário

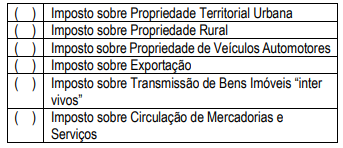

Competência tributária é a possibilidade conferida pela

Constituição Federal aos entes federativos de instituírem em

seus territórios determinados tributos. Diante dessa

autorização constitucional, o ente pode, por meio de lei stricto

sensu, instituir o tributo em seu território. Nos itens abaixo

atribua U quando a competência for da União, E quando a

competência for dos Estados e M quando a competência for

dos Municípios:

Respondidos os itens a sequência correta é:

Respondidos os itens a sequência correta é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611956

Direito Tributário

O Simples Nacional é um regime compartilhado de

arrecadação, cobrança e fiscalização de tributos aplicável às

Microempresas e Empresas de Pequeno Porte, previsto na Lei

Complementar nº 123, de 14 de dezembro de 2006. Entre as

principais características do Regime Simples Nacional não

está:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611957

Direito Tributário

O Imposto Sobre Serviços de Qualquer Natureza - ISSQN, é

um imposto de competência municipal e que tem como fato

gerador a prestação de serviços elencados em lista apensa

aos Códigos Tributários Municipais. Em relação a esse

imposto, analise os itens abaixo:

I. Incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País II. Incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço III. Não incide sobre as exportações de serviços para o exterior do País IV. Incide sobre o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras

Analisados os itens é correto afirmar que:

I. Incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País II. Incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço III. Não incide sobre as exportações de serviços para o exterior do País IV. Incide sobre o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras

Analisados os itens é correto afirmar que:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611958

Direito Tributário

Em relação aos pressupostos dos critérios materiais de

incidência do Imposto sobre Transmissão de Bens Imóveis –

ITBI, é incorreto dizer que:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611959

Direito Tributário

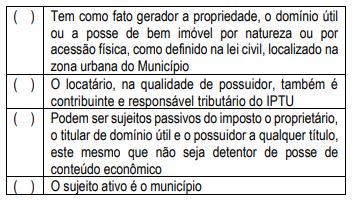

IPTU é a sigla para Imposto Predial e Territorial Urbano.

O Código Tributário Nacional - CTN (Lei 5.172, de 25.10.1966)

rege o IPTU em seus artigos 32 a 34. Sua constitucionalidade

é prevista no artigo 156, inciso I, da Carta Magna/1988. Sobre

esse Imposto, atribua V para item verdadeiro e F para item

falso:

Respondidos os itens a sequência correta é:

Respondidos os itens a sequência correta é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611961

Direito Tributário

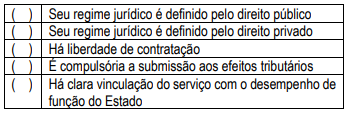

Buscando diferenciar taxa, de tarifa pública, assinale abaixo os itens que se referem a tarifa pública:

Os itens que se referem a tarifa pública são:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611965

Direito Tributário

No IPTU, a progressividade em razão do valor do imóvel é

relacionada ao: