Questões de Concurso Público UFU-MG 2020 para Auditor

Foram encontradas 40 questões

Com base na NBC TSP 02 – Receita de Transação com Contraprestação que descreve o tratamento contábil das receitas provenientes de transações e eventos com contraprestação, analise as afirmativas abaixo em (V) Verdadeiro ou (F) Falso.

( ) Transação sem contraprestação é aquela em que a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente entrega em troca um valor aproximadamente equivalente (prioritariamente sob a forma de dinheiro, bens, serviços ou uso de ativos) à outra parte.

( ) Quando a conclusão da transação envolvendo a prestação de serviços não puder ser estimada confiavelmente, a receita deve ser reconhecida apenas até o limite dos gastos recuperáveis.

( ) Os royalties devem ser reconhecidos pro rata tempore com base na taxa efetiva de juros.

( ) Receitas compreendem apenas os valores brutos de benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência de suas próprias atividades.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Lei de Responsabilidade Fiscal (Lei Complementar 101/00) estabelece limites para despesas com pessoal, com base em percentuais da Receita Corrente Líquida. Determina também que os Tribunais de Contas devem alertar os Poderes quando estiverem próximos ao percentual imposto a cada um dos três poderes.

Diante do exposto e considerando-se que, em um determinado período, o Poder Executivo da União apurou uma Receita Corrente Líquida de R$ 942.440.000,00, assinale a alternativa que representa o montante para o Tribunal de Contas enviar o alerta de limite com despesas com pessoal.

Segundo a Lei nº 4.320/64, créditos adicionais são autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento e classificam-se em Suplementar, Especial e Extraordinário. Essa lei estabelece ainda que sua abertura depende da existência de recursos disponíveis.

Quanto aos conceitos de créditos adicionais e dos recursos disponíveis para sua abertura, relacione a Coluna 2 de acordo com a Coluna 1.

COLUNA 1

1. Crédito Adicional Suplementar

2. Crédito Adicional Especial

3. Crédito Adicional Extraordinário

4. Superávit Financeiro

COLUNA 2

( ) Destinado a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

( ) Diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Destinado a reforço de dotação orçamentária.

( ) Destinado a despesas para as quais não haja dotação orçamentária específica.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Lei nº 4.320/64 define restos a pagar e os distingue em processados e não processados. Determinado ente federal apresentou ao final do exercício as seguintes informações quanto à execução das despesas:

Descrição R$

Dotação Inicial 483.999,00

Dotação Atualizada 508.897,00

Despesas Empenhadas 485.323,00

Despesas Liquidadas 354.678,00

Despesas Pagas 234.516,00

Com base nessas informações, assinale a alternativa que apresenta o valor apurado em Restos a Pagar Não Processados e

Processados, respectivamente,

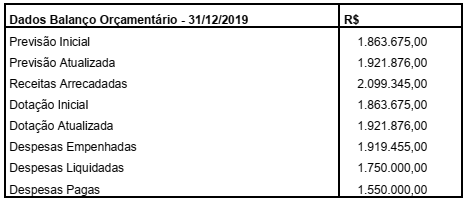

Os dados a seguir foram retirados do Balanço Orçamentário de 31/12/2019 de determinado ente federal.

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2019.