Considerando-se as normas de direito financeiro e orçamentár...

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (8)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

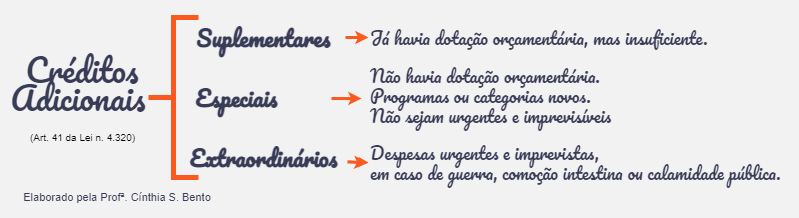

I - suplementares, os destinados a refôrço de dotação orçamentária;

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

O enunciado questiona especificamente sobre os créditos especiais, previstos no art. 41, II, da Lei nº 4.320/64 e destinados a atender despesas para as quais não haja dotação orçamentária específica.

Desta feita, a única opção que responde corretamente ao enunciado é a alternativa D).

Gabarito do Professor: D

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: Alternativa D.

Aprendendo o jogo do CESPE!!!

CRÉDITOS ORÇAMENTÁRIOS:

→ O crédito orçamentário poderá ser:

- Inicial (ordinário); ou

- Adicional.

1) Crédito orçamentário Inicial:

- Fiscal;

- Seguridade Social;

- Investimento das empresas estatais.

(CESPE/SEFAZ-CE/2021) O crédito orçamentário inicial ou ordinário é aquele aprovado pela lei orçamentária anual, constante dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais.(CERTO)

2) Créditos orçamentários Adicionais:

2.1) Por que utilizar os créditos adicionais?

→ Durante a execução do orçamento, podem surgir necessidades que não estavam previstas inicialmente. Nesse caso, o Poder Público poderá utilizar os créditos adicionais, que são autorizações de despesa não computadas ou insuficientemente dotadas na LOA. Desta forma, os créditos adicionais são mecanismos retificadores do orçamento público.

(CESPE/MDIC/2014) Durante o exercício financeiro, a lei orçamentária anual pode ser retificada devido a aprovação de créditos adicionais suplementares, especiais ou extraordinários.(CERTO)

2.2) Segundo o art. 40 da Lei n.º 4.320/1964, são créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

(CESPE/CGE-PB/2008) As autorizações de despesas NÃO computadas ou insuficientemente dotadas na lei de orçamento são denominadas créditos adicionais.(CERTO)

(CESPE/TCE-PE/2016) Despesas públicas NÃO computadas na lei de orçamento anual ou insuficientemente dotadas poderão ser autorizadas por meio dos denominados créditos adicionais. (CERTO)

2.3) Como são classificados os créditos adicionais?

- Suplementares;

- Especiais;

- Extraordinários.

(CESPE/CGE-PB/2008) Os créditos adicionais são classificados em créditos suplementares, créditos especiais e créditos extraordinários.(CERTO)

(CESPE/ANAC/2009) Os créditos orçamentários adicionais são classificados, exclusivamente, como suplementares, especiais ou extraordinários.(CERTO)

(CESPE/MI/2013) Os créditos adicionais, classificados em suplementares, especiais e extraordinários, compreendem as autorizações de despesa não computadas ou insuficientemente dotadas na Lei do Orçamento.(CERTO)

2.4) Qual a finalidade básica de cada um deles?

- Suplementares → Reforço de dotação;

- Especiais → Não haja dotação orçamentária específica;

- Extraordinários → Despesas urgentes e imprevisíveis;

(CESPE/AGU/2013) De acordo com dispositivo constante da Lei n.º 4.320/1964, os créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na lei orçamentária, classificando-se em suplementares os direcionados a reforço orçamentário; em especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; e em extraordinários, os que se destinem a despesas urgentes e imprevistas, em casos de guerra, comoção intestina ou calamidade pública.(CERTO)

“Desafios são o que torna a vida interessante. Superá-los é o que os torna significativos.”

Conforme o art. 41 da Lei nº 4.320/1964, os créditos adicionais são classificados em:

I – suplementares, os destinados a reforço de dotação orçamentária;

II – especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III – extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

CRÉDITO SUPLEMENTAR = Incorpora à LOA vigente (alteração quantitativa no orçamento)

CRÉDITO ESPECIAL/EXTRAORDINÁRIO = Não incorpora à LOA (alteração qualitativa no orçamento), pois concretiza uma nova ação orçamentária.

Gabarito: D

As despesas do exercício financeiro, bem como os créditos que visam atender tais despesas, estão previstas na Lei Orçamentária Anual (LOA). Como a lei orçamentária deve atender às necessidades públicas, que nem sempre são previsíveis no momento de elaboração do orçamento para o orçamento subsequente, algumas vezes é necessário fazer ajustes orçamentários.

Por isso a Lei Orçamentária Anual poderá conter os chamados créditos adicionais além dos créditos orçamentários. Os créditos adicionais, de acordo com a Lei 4.320/64 são divididos em suplementares, especiais e extraordinários:

- Créditos Suplementares ---> Com o objetivo de reforçar a dotação orçamentária;

- Créditos Especiais ---> Criados para despesas sem dotação orçamentária específica;

- Créditos Extraordinários ---> Criados em caso de despesa urgentes e imprevistas, tais como guerra, comoção interna ou calamidade pública;

Os créditos especiais são aqueles ainda não previstos na lei orçamentária anual e que trazem inovação à LOA, adicionando programações de gastos inéditos em determinado exercício, sendo a sua natureza qualitativa, e não apenas quantitativa como nos créditos suplementares. Os créditos especiais são abertos por decreto do poder executivo, com a finalidade de criar um programa ou elemento de despesa com vistas a atender objetivo não previsto no orçamento.

Os créditos especiais devem, também, ser autorizados por lei que não é a LOA, e depende de recursos disponíveis para a sua existência, bem como de uma justificação para a sua abertura.

O Mauro Almeida é o cara. Comentários super complementos. Sempre vou direto neles. Obrigado pelas contribuições.

Crédito Suplementar → reforço de dotação orçamentária já existente.

Crédito Especial → atender as despesas não previstas no orçamento.

Crédito Extraordinário → atender as despesas imprevisíveis e urgentes (guerra, comoção interna ou calamidade pública).

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo