Questões de Concurso

Foram encontradas 20.025 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O alimento serve para nutrir o corpo, mas também a imaginação, o relacionamento. “Comer e evacuar, tomar e dar, receber e doar, ser enchido e esvaziado, ou seja, nutrir e limpar: a maior parte do relacionamento com a criança pequena passa através desses gestos, aparentemente inócuos e naturais, como a nutrição e a evacuação” (Bondioli, Anna e Mantovani, Susanna. Manual de Educação Infantil – de 0 a 3 anos).

Assinale a alternativa que registra uma rotina da creche, envolvendo a dimensão do “cuidar e educar”- dimensões indissociáveis – na hora do almoço.

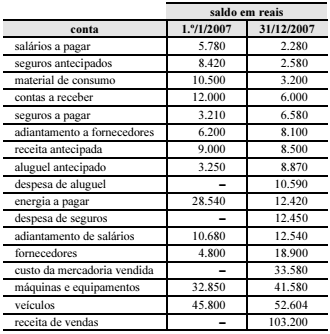

O demonstrativo do fluxo do disponível apresenta os

pagamentos e recebimentos de uma empresa. A partir das

informações na tabela acima, é correto afirmar que a empresa

recebeu de clientes, no período considerado, o valor de

Julgue os itens subseqüentes, relativos a despesas vinculadas com educação.

I O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB), em vigor desde o dia 1.º/1/2007, substituiu o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (FUNDEF). Enquanto o FUNDEF determinava a aplicação de, no mínimo, 60% dos recursos para remuneração dos profissionais do magistério do ensino fundamental, o FUNDEB determina a aplicação de, no mínimo, 60% dos recursos para remuneração dos profissionais do magistério da educação básica.

II A partir da promulgação da Constituição Federal, 25% das receitas dos impostos e transferências dos estados, do DF e dos municípios encontram-se vinculados à educação. Com a Emenda Constitucional n.º 14/1996, 60% desses recursos da educação passaram a ser destinados ao ensino fundamental, tendo como base para a partilha, entre o governo estadual e seus municípios, o número de alunos do ensino fundamental atendidos em cada rede de ensino. Com a Emenda Constitucional n.º 53/2006, a subvinculação das receitas dos impostos e transferências dos estados, do DF e dos municípios passou para 20% e sua utilização foi ampliada para toda a educação básica.

III Com a instituição do FUNDEB, é reforçada a obrigação constitucional dos estados, do DF e dos municípios de aplicar, no máximo, 25% da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino.

IV A fiscalização dos recursos do FUNDEB é realizada pelos tribunais de contas dos estados e municípios e, quando há recursos federais na composição do fundo em determinado estado, o Tribunal de Contas da União (TCU) e a Controladoria Geral da União também atuam nessa fiscalização, nesse estado. A legislação também estabelece a obrigatoriedade de os governos estaduais e municipais apresentarem anualmente a comprovação da utilização dos recursos do fundo ao Tribunal de Contas, de acordo com instruções dessa instituição, que poderá também adotar mecanismos de verificação com periodicidades diferentes. Essa prestação de contas deve ser instruída com parecer do conselho.

V As despesas vinculadas à manutenção e ao desenvolvimento do ensino são aquelas destinadas ao uso e conservação de bens e serviços, remuneração e aperfeiçoamento dos profissionais da educação, além das despesas com programas suplementares de alimentação, assistência médicoodontológica, farmacêutica e psicológica, e programas assistenciais destinados aos alunos e seus familiares.

Estão certos apenas os itens

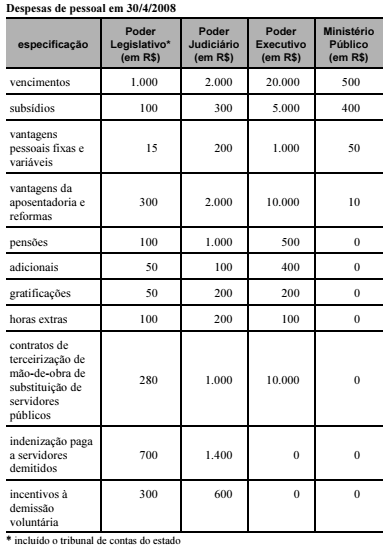

Determinado estado da Federação apresentou, ao final do primeiro quadrimestre civil, as despesas de pessoal conforme demonstrado na tabela que se segue, já somadas às despesas dos onze meses imediatamente anteriores, pelo regime de competência. No mesmo período, a receita corrente líquida registrou R$ 100.000,00.

A partir da situação hipotética apresentada, assinale a opção correta,

considerando os limites da Lei de Responsabilidade Fiscal (LRF) — Lei

Complementar n.º 101/2000 — para as despesas com pessoal.

Julgue os itens subseqüentes, relativos ao plano plurianual (PPA).

I O instrumento de organização da ação governamental, que visa à concretização dos objetivos pretendidos, é mensurado por indicadores estabelecidos no PPA.

II O PPA, cujo envio ao Congresso Nacional é de competência exclusiva do presidente da República, deverá estabelecer, de forma regionalizada, as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. O presidente da República poderá remeter mensagem ao Congresso Nacional propondo modificação no PPA, após a votação na Comissão Mista de Planos, Orçamentos Públicos e Fiscalização.

III Os princípios que orientam o PPA são a identificação clara dos objetivos e das prioridades do governo, a integração do planejamento e do orçamento, a promoção da gestão empreendedora, a garantia da transparência, o estímulo às parcerias, a gestão orientada para resultados e a organização das ações de governo em programas.

IV As metas devem ser quantificadas física e financeiramente para possibilitar o acompanhamento e a avaliação do PPA, bem como a apuração do custo unitário e total dos programas e ações do governo, de forma a permitir a avaliação do resultado.

V As operações especiais que englobam as despesas em relação às quais não se pode associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como dívidas, ressarcimentos, indenizações e outras afins, serão vinculadas a um programa específico constante do PPA.

Estão certos apenas os itens

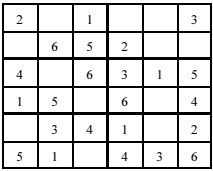

A tabela acima deve ser preenchida com os algarismos de 1 até 6,

de modo que em cada linha e em cada coluna não se repitam

algarismos, e que em cada uma das tabelas menores de 2 linhas

e 3 colunas cada, que divide a tabela original em 6 tabelas

menores, apareçam todos os 6 algarismos de 1 a 6.

Um preenchimento correto para essa tabela permite concluir que

os elementos da 5.ª coluna, A, B, C, D, E e F, nomeados,

respectivamente, da 1.ª linha até a 6.ª linha, são tais que

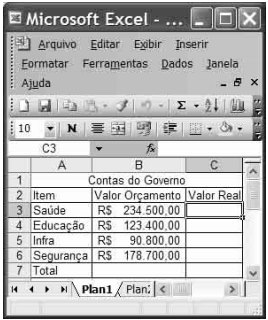

Considerando a figura acima, que mostra parte de uma planilha

em edição no Excel 2003, assinale a opção correta.

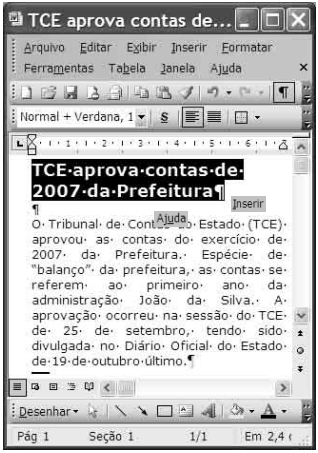

Considerando a figura acima, que mostra uma janela do aplicativo

Word 2003 com um documento em edição, assinale a

opção correta.

Fluxogramas são gráficos que representam o fluxo ou seqüência de procedimentos e rotinas. Os fluxogramas permitem um tipo de análise diferente do que é proporcionado pelas descrições de funções, pois estas se concentram em posições da estrutura organizacional e em órgãos, enquanto os fluxogramas seguem os passos dos processos e rotinas, acompanhando-os na passagem de um órgão para outro. Os fluxogramas facilitam o trabalho do analista ao permitir melhor compreensão da rotina administrativa. Portanto, pode-se concluir que os fluxogramas (ou gráficos de organização) servem para

I. estabelecer as atribuições de cada órgão ou cargo, em função de situações e condições do ambiente externo à organização.

II. identificar as relações informais entre as pessoas que trabalham em um mesmo órgão ou unidade administrativa.

III. representar a seqüência de procedimentos e rotinas administrativas e operacionais, isto é, a tramitação dos documentos que circulam intra e inter-órgãos.

IV. identificar os passos dos processos e rotinas e acompanhar o percurso dos documentos e informações entre as unidades organizacionais.

V. estabelecer a estrutura hierárquica dos cargos que compõe cada órgão, bem como apresentar novo arranjo físico dos móveis e dos equipamentos em cada órgão.

Pode-se afirmar que está(ão) correta(s)

A diversidade da mão-de-obra exige que os gerentes sejam cada vez mais sensíveis às diferenças. Os valores, necessidades, interesses e expectativas dos trabalhadores nunca foram homogêneos. Por esta razão, a análise da distribuição de trabalho deve ser desenvolvida no sentido de

I. agregar atividades análogas, interdependentes, que se encadeiam num único campo especializado.

II. agrupar um conjunto de tarefas/ações de cada unidade organizacional.

III. identificar e criticar a carga de trabalho de cada unidade da organização.

IV. caracterizar o consumo de recursos e orientar para um objetivo definido, de caráter global.

V. ter seu desenvolvimento alocado a uma unidade organizacional específica, sob uma única direção.

Pode-se afirmar que está(ão) correta(s)

Para tornarem-se competitivas, as organizações precisam buscar constantemente a eficiência operacional e a eficácia administrativa. A produtividade é a demonstração de eficiência operacional. Mas isto só não basta. Para buscar a competitividade, uma das chaves do sucesso da organização é a satisfação do cliente. Em toda esta dinâmica organizacional há necessariamente os envolvimentos táticos, estratégicos e operacionais sempre sob a orientação das unidades administrativas ou departamentais. Dentro do complexo organizacional, a Administração por Objetivos (APO) é a forma de administrar na qual são fixados objetivos a serem alcançados em um período de tempo. É um processo em que objetivos comuns são definidos por gerentes e subordinados de acordo com uma ordem de relevância ou de prioridade. Para tanto, as organizações definem três níveis de objetivos hierarquicamente organizados, que são

I. Eficiência, Eficácia e Operacional.

II. Satisfação, Competitividade e Produtividade.

III. Organizacionais, Estratégicos e Táticos.

IV. Táticos, Estratégicos e Departamentais.

V. Estratégicos, Táticos e Operacionais.

Pode-se afirmar que está (ão) correta(s)