Questões de Concurso

Para fiscal

Foram encontradas 7.955 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O produto da arrecadação do Imposto sobre a Renda será

I. O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. O orçamento de investimento das empresas em que a União, direta ou indiretamente, detém a maioria do capital social com direito a voto.

III. O orçamento da Seguridade Social abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

De acordo com a Constituição Federal de 1988, a lei orçamentária anual compreenderá o que se afirma em

Essas disposições não se aplicam

Os principais objetos de custos são identificados a partir de informações dos subsistemas

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

Na elaboração de sua Demonstração dos Fluxos de Caixa, os contadores da sociedade empresária optam por não seguir o encorajamento do Pronunciamento Técnico CPC 03 (02) - Demonstração dos Fluxos de Caixa, evidenciando o fato em nota explicativa.

Assinale a opção que indica o impacto gerado na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0

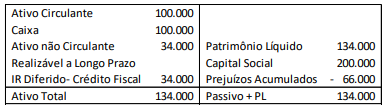

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000. No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

Em relação à mensuração do terreno no balanço patrimonial da sociedade empresária, ela deve

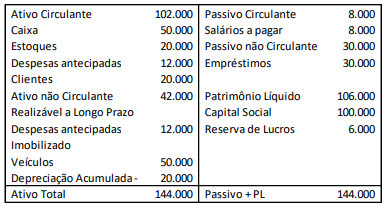

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

Das operações de reorganização societária apresentadas a seguir, assinale a opção que apresenta aquelas em que não há possibilidade de criação de sociedade nova ao final da operação.

Entre a data da assinatura do documento e a do seu arquivamento, Eva, na condição de administradora, empregou o nome empresarial da sociedade em negócios jurídicos necessários para seu funcionamento regular.

Considerados estes dados, assinale a afirmativa correta.

No que se refere às Obrigações Fiscais Acessórias previstas na Lei Complementar nº 123, analise as afirmativas a seguir.

I. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional são obrigadas a manter em boa ordem e guarda os documentos que fundamentaram a apuração dos impostos e das contribuições devidos.

II. O microempreendedor individual (MEI) deverá comprovar a receita bruta mediante apresentação do registro de vendas ou de prestação de serviços, na forma estabelecida pelo Comitê Gestor do Simples Nacional (CGSN).

III. As microempresas e as empresas de pequeno porte optantes pelo Simples Nacional deverão manter o livro-caixa em que será escriturada sua movimentação financeira e bancária.

Está correto o que se afirma em