Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.691 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2327753

Administração Financeira e Orçamentária

O orçamento público se constitui como instrumento necessário

para o planejamento dos recursos a serem arrecadados por

meio de impostos e outras receitas e a destinação desses

recursos a cada ano em habitação, educação, saúde,

segurança etc. A partir da sua definição, é possível

estabelecer objetivos que vão permitir que os resultados

sejam medidos e acompanhados de perto, tornando-se uma

peça fundamental para o equilíbrio das contas públicas e a

concretização das prioridades do governo para a sociedade.

Assim, o orçamento público exerce três funções, sendo elas:

Ano: 2023

Banca:

IMPARH

Órgão:

Prefeitura de Pedra Branca - CE

Prova:

IMPARH - 2023 - Prefeitura de Pedra Branca - CE - Advogado |

Q2326908

Administração Financeira e Orçamentária

Identifique a assertiva verdadeira.

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326751

Administração Financeira e Orçamentária

No que se refere ao planejamento e ao orçamento como

instrumento de controle, constata-se que o

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326745

Administração Financeira e Orçamentária

Numa situação de orçamento base zero, exige-se que

Q2326524

Administração Financeira e Orçamentária

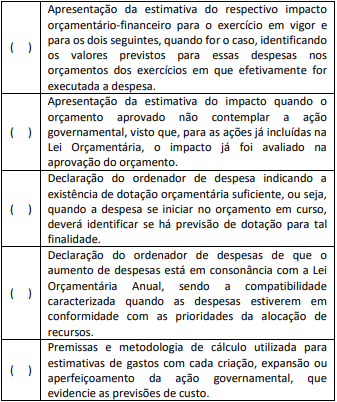

A Lei Complementar 101 de 04 de maio de 2000 – Lei de

Responsabilidade Fiscal (LRF), em seus artigos 15 e 16 apresenta

as regras para criação, expansão e aperfeiçoamento da ação

governamental que acarrete aumento de despesa, sendo que

estas só podem ser instituídas se forem apresentados os requisitos

determinados na referida legislação. A respeito deles, julgue as

afirmativas a seguir em verdadeiras (V) ou falsas (F).

As afirmativas são, respectivamente,

As afirmativas são, respectivamente,

Q2326515

Administração Financeira e Orçamentária

Um ente público possui uma dívida com um particular na forma de

precatório no valor de R$ 10.000,00 cujo pagamento está previsto

na Lei Orçamentária Anual; entretanto, este mesmo particular tem

uma dívida tributária com o referido ente público no valor de R$

2.000,00 inscrita em dívida ativa.

Considerando a baixa da Dívida Ativa por compensação de créditos

inscritos com créditos contra a Fazenda Pública, esta deverá

Q2326514

Administração Financeira e Orçamentária

Um determinado ente público efetuou em 2022 os seguintes

registros:

• previsão da receita quando da aprovação da Lei Orçamentária

Anual (LOA);

• ocorrência do fato gerador de uma determinada receita

tributária;

• arrecadação da referida receita tributária.

O registro realizado na ocorrência do fato gerador, sendo a

natureza da informação patrimonial é

Q2326438

Administração Financeira e Orçamentária

A Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal

dispõe: “Art. 9º. [...] § 4º. Até o final dos meses de maio, setembro

e fevereiro, o Poder Executivo demonstrará e avaliará o

cumprimento das metas fiscais de cada quadrimestre, em

audiência pública na comissão referida no § 1º. do art. 166 da

Constituição ou equivalente nas Casas Legislativas estaduais e

municipais.”

O instrumento de gestão fiscal elaborado quadrimestralmente que

materializa o disposto é o Relatório

Q2326434

Administração Financeira e Orçamentária

De acordo com a Constituição Federal de 1988: “Art. 47

Imediatamente após a promulgação da Lei de Orçamento e com

base nos limites nela fixados, o Poder Executivo aprovará um

quadro de cotas trimestrais da despesa que cada unidade

orçamentária fica autorizada a utilizar.” (BRASIL, 1988)

O empenho de despesa é o ato emanado de autoridade

competente que cria para o Estado obrigação de pagamento,

impreterivelmente, pendente de implemento de condição.

Sobre as despesas públicas, em conformidade com o previsto na

Lei 4.320/64, está correto afirmar que

Q2326433

Administração Financeira e Orçamentária

As instituições públicas possuem características próprias,

relativamente ao entendimento da Receita Pública, pois estão

essencialmente subordinadas a questões legais e normativas.

(KOHAMA, 2016)

Em relação às particularidades da Receita Pública, é correto

afirmar que

Q2326429

Administração Financeira e Orçamentária

O Orçamento público é o instrumento de gestão da administração

pública, sendo um instrumento que os governos usam para

organizar os seus recursos financeiros. No Brasil, o orçamento

reveste-se de diversas formalidades legais e materializa-se

anualmente numa lei específica que “estima a receita e fixa

despesa” para um determinado exercício. Por causa dessa

característica, as despesas só poderão ser realizadas se forem

previstas ou incorporadas ao orçamento. (KOHAMA, 2016)

Em relação ao orçamento público, analise as afirmativas a seguir:

I. A atuação planejada do Estado, tanto na manutenção de suas atividades quanto na execução de seus projetos, é concretizada por meio do orçamento público, instrumento utilizado pelo Poder Público para apresentar, durante um período específico, seu programa de atuação, detalhando a origem e a quantidade dos recursos a serem obtidos, bem como a natureza dos gastos a serem realizados.

II. No Brasil é utilizado o orçamento-programa que põe em destaque as metas, os objetivos e as intenções do governo, consolida um grupo de programas que o governo se propõe a realizar durante um período, sendo os planos são expressos em unidades mensuráveis e seus custos definidos, é um programa de trabalho e se constitui em um instrumento de planejamento.

III. O orçamento tradicional, adotado no Brasil, mostra o que se pretende arrecadar e gastar, sendo uma mera peça administrativa que demonstra quais serão as receitas e despesas do governo, sem apresentar o quais políticas públicas serão prioritárias, como os recursos serão gastos ou o que o governante pretende fazer durante seu mandato.

IV. O Princípio Orçamentário da Clareza, considerando o fato de o orçamento ser uma lei, é essencial para que seja devidamente compreendido pelos legisladores e pela sociedade em geral como se estima a arrecadação e como será a aplicação dos recursos públicos e isso ocorre por meio do orçamento expresso de forma clara, ordenada e completa.

V. O orçamento, por ser uma resolução do Poder Executivo possui uma base legal para formalizá-la, abrangendo no Brasil a Constituição Federal de 1988, a Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal, a Lei 4.320/64, o Decreto-Lei 200/67, a Lei 10.180 de 6 de fevereiro de 2001, a Lei Complementar 131 de 27 de maio de 2009.

É correto o que se afirma somente em

I. A atuação planejada do Estado, tanto na manutenção de suas atividades quanto na execução de seus projetos, é concretizada por meio do orçamento público, instrumento utilizado pelo Poder Público para apresentar, durante um período específico, seu programa de atuação, detalhando a origem e a quantidade dos recursos a serem obtidos, bem como a natureza dos gastos a serem realizados.

II. No Brasil é utilizado o orçamento-programa que põe em destaque as metas, os objetivos e as intenções do governo, consolida um grupo de programas que o governo se propõe a realizar durante um período, sendo os planos são expressos em unidades mensuráveis e seus custos definidos, é um programa de trabalho e se constitui em um instrumento de planejamento.

III. O orçamento tradicional, adotado no Brasil, mostra o que se pretende arrecadar e gastar, sendo uma mera peça administrativa que demonstra quais serão as receitas e despesas do governo, sem apresentar o quais políticas públicas serão prioritárias, como os recursos serão gastos ou o que o governante pretende fazer durante seu mandato.

IV. O Princípio Orçamentário da Clareza, considerando o fato de o orçamento ser uma lei, é essencial para que seja devidamente compreendido pelos legisladores e pela sociedade em geral como se estima a arrecadação e como será a aplicação dos recursos públicos e isso ocorre por meio do orçamento expresso de forma clara, ordenada e completa.

V. O orçamento, por ser uma resolução do Poder Executivo possui uma base legal para formalizá-la, abrangendo no Brasil a Constituição Federal de 1988, a Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal, a Lei 4.320/64, o Decreto-Lei 200/67, a Lei 10.180 de 6 de fevereiro de 2001, a Lei Complementar 131 de 27 de maio de 2009.

É correto o que se afirma somente em

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Informática Legislativa - Manhã |

Q2326074

Administração Financeira e Orçamentária

O regime de adiantamento (suprimento de fundo) envolve a

entrega de numerário ao servidor para é um adiantamento

concedido ao servidor para pagamento de despesas, com prazo

certo para utilização e comprovação de gastos.

Em relação ao regime de adiantamento, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) A concessão do benefício ocorre por meio do Cartão de Pagamento do Governo Federal.

( ) O regime de adiantamento aplica-se a despesas recorrentes.

( ) O Portal da Transparência do Governo Federal apresenta as transações de “Saque” e de “Compra” presentes nas faturas.

As afirmativas são, respectivamente,

Em relação ao regime de adiantamento, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) A concessão do benefício ocorre por meio do Cartão de Pagamento do Governo Federal.

( ) O regime de adiantamento aplica-se a despesas recorrentes.

( ) O Portal da Transparência do Governo Federal apresenta as transações de “Saque” e de “Compra” presentes nas faturas.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Informática Legislativa - Manhã |

Q2326073

Administração Financeira e Orçamentária

Restos a pagar são despesas empenhadas, mas não pagas até o

dia 31 de dezembro, distinguindo-se as processadas (despesas

empenhadas e liquidadas) das não processadas (despesas apenas

empenhadas e aguardando a liquidação).

Assinale a opção que indica a diretriz a ser adotada nos Restos a pagar.

Assinale a opção que indica a diretriz a ser adotada nos Restos a pagar.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Informática Legislativa - Manhã |

Q2326072

Administração Financeira e Orçamentária

A receita pública denomina os ingressos de recursos financeiros

nos cofres do Estado, que se desdobram em receitas

orçamentárias e extraorçamentárias. Dois são os critérios

classificatórios na natureza da receita pública: as categorias

econômicas e as origens da receita.

Relacione cada item a seguir à respectiva definição.

1. Natureza de receita.

2. Receitas correntes.

3. Origens da receita.

4. Receitas de capital.

( ) receitas arrecadadas no exercício financeiro que aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido.

( ) receitas que aumentam as disponibilidades financeiras do Estado e não provocam efeito sobre o Patrimônio Líquido.

( ) constitui a classificação básica para as análises econômico-financeiras sobre o financiamento das ações governamentais.

( ) estrutura-se em cinco níveis de desdobramento, cujo código visa ao conhecimento e à análise da origem dos recursos.

A relação correta, na ordem apresentada, é:

Relacione cada item a seguir à respectiva definição.

1. Natureza de receita.

2. Receitas correntes.

3. Origens da receita.

4. Receitas de capital.

( ) receitas arrecadadas no exercício financeiro que aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido.

( ) receitas que aumentam as disponibilidades financeiras do Estado e não provocam efeito sobre o Patrimônio Líquido.

( ) constitui a classificação básica para as análises econômico-financeiras sobre o financiamento das ações governamentais.

( ) estrutura-se em cinco níveis de desdobramento, cujo código visa ao conhecimento e à análise da origem dos recursos.

A relação correta, na ordem apresentada, é:

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Informática Legislativa - Manhã |

Q2326071

Administração Financeira e Orçamentária

O ciclo orçamentário abrange as seguintes etapas: elaboração da

proposta, apreciação legislativa, execução, controle e avaliação.

Refere-se ao intervalo de tempo durante o qual ocorrem as

atividades características do orçamento público, desde sua

concepção até a avaliação final.

Acerca do ciclo orçamentário, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) A elaboração da proposta orçamentária envolve a consolidação pelo Poder Legislativo do projeto da lei orçamentária anual, abrangendo as propostas orçamentárias dos demais Poderes, seguida do envio ao Poder Executivo para apreciação.

( ) A execução orçamentária compreende a utilização dos créditos consignados no Orçamento Geral da União, visando à realização das ações atribuídas às unidades orçamentárias. Envolve os três estágios da receita: empenho, liquidação e pagamento.

( ) A avaliação orçamentária consiste na avaliação do cumprimento das metas previstas na LOA e da execução dos programas de governo e dos orçamentos da União, abrangendo também a avaliação dos resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

As afirmativas são, respectivamente,

Acerca do ciclo orçamentário, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) A elaboração da proposta orçamentária envolve a consolidação pelo Poder Legislativo do projeto da lei orçamentária anual, abrangendo as propostas orçamentárias dos demais Poderes, seguida do envio ao Poder Executivo para apreciação.

( ) A execução orçamentária compreende a utilização dos créditos consignados no Orçamento Geral da União, visando à realização das ações atribuídas às unidades orçamentárias. Envolve os três estágios da receita: empenho, liquidação e pagamento.

( ) A avaliação orçamentária consiste na avaliação do cumprimento das metas previstas na LOA e da execução dos programas de governo e dos orçamentos da União, abrangendo também a avaliação dos resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Informática Legislativa - Manhã |

Q2326070

Administração Financeira e Orçamentária

Na análise das matérias orçamentárias, os membros das casas

Legislativas desempenham uma gama de atividades que incluem

estudos, avaliações, debates e consultas, bem como a busca de

informações e a participação em audiências públicas com

autoridades e especialistas.

A Constituição Federal de 1988 restaurou o poder do legislador de emendar o projeto de Lei Orçamentária Anual (LOA), especialmente no que se refere ao aumento ou à criação de novas despesas.

As emendas ao projeto de LOA ou aos projetos que o modifiquem podem ser aprovadas caso

A Constituição Federal de 1988 restaurou o poder do legislador de emendar o projeto de Lei Orçamentária Anual (LOA), especialmente no que se refere ao aumento ou à criação de novas despesas.

As emendas ao projeto de LOA ou aos projetos que o modifiquem podem ser aprovadas caso

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Informática Legislativa - Manhã |

Q2326069

Administração Financeira e Orçamentária

Os Princípios Orçamentários têm como objetivo estabelecer

diretrizes fundamentais que buscam conferir racionalidade,

eficiência e transparência aos procedimentos relacionados à

criação, implementação e fiscalização do orçamento público.

Em relação aos Princípios Orçamentários aplicáveis aos Poderes Executivo, Legislativo e Judiciário em todas as esferas governamentais, assinale a opção correta.

Em relação aos Princípios Orçamentários aplicáveis aos Poderes Executivo, Legislativo e Judiciário em todas as esferas governamentais, assinale a opção correta.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio - Tarde |

Q2325806

Administração Financeira e Orçamentária

O Grupo de Natureza de Despesa (GND) é um agregador de

elementos de despesa orçamentária com as mesmas

características quanto ao objeto de gasto.

Com relação ao GND, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O GND 3 representa “Outras Despesas Correntes”, despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílioalimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

( ) O GND 3 representa “Investimentos”, despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

( ) O GND 6 representa “Inversões Financeiras”, despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

As afirmativas são, respectivamente,

Com relação ao GND, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O GND 3 representa “Outras Despesas Correntes”, despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílioalimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

( ) O GND 3 representa “Investimentos”, despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

( ) O GND 6 representa “Inversões Financeiras”, despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio - Tarde |

Q2325805

Administração Financeira e Orçamentária

Despesa orçamentária é toda transação que depende de

autorização legislativa, na forma de consignação de dotação

orçamentária, para ser efetivada.

Relacione os conceitos a seguir às respectivas definições.

1. Função

2. Subfunção

3. Atividade

4. Projeto

( ) dois primeiros dígitos da classificação funcional e maior nível de agregação das diversas áreas de atuação do setor público.

( ) envolve um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação governamental.

( ) três últimos dígitos da classificação funcional, evidencia cada área da atuação governamental.

( ) envolve um conjunto de operações, de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação governamental.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

Relacione os conceitos a seguir às respectivas definições.

1. Função

2. Subfunção

3. Atividade

4. Projeto

( ) dois primeiros dígitos da classificação funcional e maior nível de agregação das diversas áreas de atuação do setor público.

( ) envolve um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação governamental.

( ) três últimos dígitos da classificação funcional, evidencia cada área da atuação governamental.

( ) envolve um conjunto de operações, de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação governamental.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio - Tarde |

Q2325803

Administração Financeira e Orçamentária

Os Princípios Orçamentários têm a finalidade de estabelecer

diretrizes essenciais que visam a garantir racionalidade, eficiência

e transparência aos procedimentos relacionados à criação, à

implementação e à fiscalização do orçamento público.

O Princípio Orçamentário que determina que todas as receitas previstas e despesas fixadas, durante cada exercício financeiro, devem estar reunidas em um único instrumento legal em cada nível de governo é o

O Princípio Orçamentário que determina que todas as receitas previstas e despesas fixadas, durante cada exercício financeiro, devem estar reunidas em um único instrumento legal em cada nível de governo é o