Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.648 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em decorrência da sua relevância no financiamento das ações governamentais no ciclo de execução orçamentária, a dívida pública é amplamente tratada pela legislação, como a Lei de Responsabilidade Fiscal, que traz uma série de disposições para o seu controle e gestão.

Diante da necessidade de contração de novas dívidas no âmbito de um ente público, deve-se considerar que:

Nesse sentido, integram o Manual de Contabilidade Aplicada ao Setor Público (MCASP) os princípios orçamentários cuja existência e aplicação derivem de normas jurídicas.

Em relação ao tema, assinale a afirmativa correta.

Sobre os Restos a Pagar, sob a ótica da Lei de Responsabilidade Fiscal (LRF), destaca-se

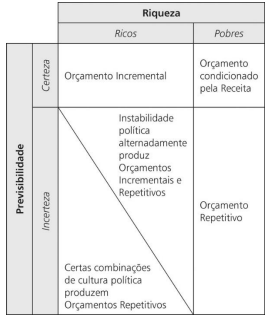

Com relação aos cinco processos apontados por Wildavsky, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Quando o processo orçamentário se desenvolve em ambiente que combina riqueza e previsibilidade elaboram-se orçamentos incrementais.

( ) Quando o processo orçamentário se desenvolve em países pobres, caracterizados pela falta de recursos e com ambientes e comportamentos imprevisíveis, os orçamentos são condicionados pelas receitas.

( ) A incerteza e a instabilidade política retiram as condições necessárias para o processo incremental e os orçamentos tornam-se repetitivos.

As afirmativas são, respectivamente,

Com relação à evolução conceitual do orçamento público, analise os itens a seguir.

I. As normas que disciplinam o orçamento público em cada país resultam de embates sociais e econômicos.

II. Nem sempre o orçamento público esteve orientado para a administração.

III. O orçamento público visto como o resultado do processo de avaliação de demandas e de escolha entre alternativas ressalta a sua natureza política.

Está correto o que se afirma em

Sobre as classificações orçamentárias das despesas públicas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A classificação institucional da despesa pública reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) A classificação funcional das despesas públicas segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

( ) A Classificação das Despesas Públicas por Estrutura Programática enseja a necessidade de que todos os entes federativos devem ter seus trabalhos organizados por programas e ações.

( ) Na Classificação da Despesa Pública por Natureza, a natureza da despesa será complementada pela informação gerencial denominada “modalidade de aplicação”, a qual tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de governo ou por outro ente da Federação e suas respectivas entidades, e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

A sequência está correta em

O ordenador de despesas de um determinado tribunal regional do trabalho efetuou a compra de mobiliário, seguindo todos os procedimentos legais para aquisição e efetuando regularmente o empenho. O mobiliário foi entregue e devidamente atestado pelo servidor responsável pelo recebimento, concluindo-se, assim, a fase da liquidação da despesa; contudo, a fase seguinte do pagamento não foi realizada dentro do respectivo exercício financeiro.

Nessa situação hipotética, o ordenador de despesas deverá

Com o objetivo de implementar determinada política armamentista, o governo federal decidiu, no momento da elaboração do Projeto de Lei Orçamentária Anual 2023 — PLOA 2023 —, destinar R$ 100 bilhões de recursos públicos ao BNDES para financiar projetos de expansão da indústria bélica nacional, com prazo de carência de 10 anos e prazo de pagamento de 50 anos.

Na situação hipotética apresentada, considerando-se as disposições contidas na Lei de Responsabilidade Fiscal (LRF) e na Lei n.º 4.320/1964, a política armamentista descrita

O orçamento público é um instrumento utilizado pelo Estado que, em função de sua essencialidade, é previsto expressamente na CF de 88.

Em relação ao tema, analise as assertivas abaixo:

I. O orçamento programa permite a integração entre o planejamento e o orçamento, fazendo uso de indicadores para avaliar os resultados.

II. O orçamento base-zero tem caráter estático, reproduzindo anualmente, com mudanças incrementais, despesas fixadas em períodos anteriores.

III. O orçamento participativo permite que o povo ganhe novo papel na formulação de políticas públicas federais, eliminando a necessidade do Poder Legislativo.

Está correto o que se afirma em

As receitas públicas, consideradas segundo seu sentido amplo, são todos os ingressos auferidos pelo Poder Público visando ao atendimento de suas despesas. Na definição estrita, no entanto, ficam excluídas aquelas receitas que apresentam caráter meramente temporário, conhecidas como receitas extraorçamentárias.

São receitas conceituadas como extraorçamentárias

O conceito de orçamento-programa busca integrar planejamento e orçamento, de forma a explicitar a alocação de recursos públicos (meios) na consecução dos programas governamentais (fins).

Sobre o conceito de orçamento-programa, assinale a opção que indica o melhor exemplo de sua aplicação na programação orçamentária.

As despesas orçamentárias são aquelas que dependem de autorização legislativa e crédito orçamentário correspondente para serem realizadas.

Relacione os tipos de despesas orçamentárias listados a seguir à respectiva aplicação.

1. Despesa de custeio

2. Transferências correntes

3. Investimentos

4. Inversões Financeiras

5. Transferência de Capital

( ) Aquisição de imóveis ou bens de capital já em utilização.

( ) Despesas destinadas ao pagamento do pessoal militar.

( ) Despesas relacionadas ao pagamento de juros da dívida pública.

( ) Despesas com o planejamento e a execução de obras.

( ) Despesas com amortização da dívida pública.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.