Questões de Concurso Comentadas por alunos sobre investimentos em contabilidade geral

Foram encontradas 1.503 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912993

Contabilidade Geral

A Cia A tem 100% de participação na Cia B.

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912992

Contabilidade Geral

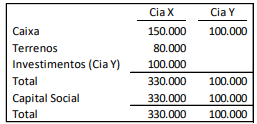

A Cia X tem 100% de participação na Cia Y. Em 31/12/X0, elas

apresentam os seguintes balanços patrimoniais:

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912986

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 04 (R1)- Ativo

Intangível, pode-se diferenciar o ativo intangível e o ágio

derivado da expectativa de rentabilidade futura (goodwill) do

seguinte modo:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PGE-RJ

Prova:

CESPE / CEBRASPE - 2022 - PGE-RJ - Analista Contábil |

Q1908800

Contabilidade Geral

Relativamente à estrutura, às características e à forma de apresentação de demonstrações contábeis à luz da legislação societária e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Instrumentos financeiros derivativos devem ser registrados

no ativo circulante se sua liquidação ocorrer até o final do

exercício social subsequente ao da demonstração contábil

apresentada.

Q1905765

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, a entidade deve

divulgar, em notas explicativas, informação acerca dos

pressupostos relativos ao futuro e outras fontes principais de

incerteza nas estimativas ao término do período de reporte que

possuam risco significativo de provocar ajuste material nos

valores contábeis de ativos e passivos ao longo do próximo

exercício social, incluindo detalhes sobre a sua natureza e o seu

valor contábil ao término do período de reporte.

Essa divulgação não é requerida para os ativos que tenham risco significativo de que seus valores contábeis possam sofrer alteração significativa ao longo do próximo exercício social se, ao término do período das demonstrações contábeis, forem mensurados pelo

Essa divulgação não é requerida para os ativos que tenham risco significativo de que seus valores contábeis possam sofrer alteração significativa ao longo do próximo exercício social se, ao término do período das demonstrações contábeis, forem mensurados pelo