Questões de Concurso

Foram encontradas 1.494 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337379

Contabilidade Geral

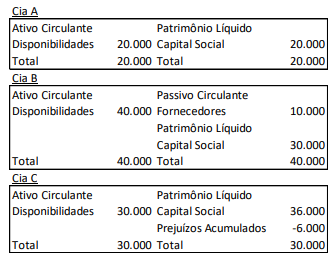

A Cia. X possui participações societárias no patrimônio de três

empresas, Cia. A, Cia. B e Cia. C, com a intenção de obter

rentabilidade pela atuação da investida no longo prazo.

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Serviços Técnico/Técnico Contábil - Contabilidade |

Q2330406

Contabilidade Geral

Com fundamento na Lei n.º 6.404/1976 (e atualizações posteriores), julgue o item.

O subgrupo “Investimentos” destina‑se a evidenciar

as participações permanentes em outras sociedades e

os direitos de qualquer natureza, não classificáveis no

ativo circulante e que não se destinem à manutenção

da atividade da companhia ou da empresa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MRE

Prova:

CESPE / CEBRASPE - 2023 - MRE - Oficial de Chancelaria |

Q2324527

Contabilidade Geral

Ao reavaliar o risco de crédito da sua carteira de

duplicatas a receber, determinada companhia constatou que o

valor estimado das perdas relacionadas a créditos de liquidação

duvidosa apresentava-se superior ao montante que já tinha sido

reconhecido contabilmente pela entidade até então.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323184

Contabilidade Geral

A Cia. X, sociedade empresária brasileira, cuja moeda funcional é

o Real, é controladora da Cia. Y, sociedade empresária norte-americana, cuja moeda funcional é o Dólar dos Estados Unidos.

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323181

Contabilidade Geral

Uma entidade realiza operações que podem ser identificadas

como combinação de negócios. Essas operações podem

acontecer em períodos diferentes, a saber:

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em