Questões de Concurso

Comentadas para cfc

Foram encontradas 1.216 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q427304

Direito Tributário

Tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte é:

Q427275

Auditoria

Analise o texto abaixo e em seguida assinale a opção CORRETA:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

Q427173

Direito Tributário

Uma Lei Ordinária Municipal, publicada em 1º de setembro de 2013, aumentou:

a alíquota do Imposto sobre Transmissão de Bens Intervivos – ITBI; e

o valor venal dos imóveis para fins de cálculo do Imposto Predial e Territorial Urbano – IPTU.

De acordo com a legislação tributária, o município poderá cobrar os tributos com base na lei aprovada, em setembro de 2013, a partir de:

a alíquota do Imposto sobre Transmissão de Bens Intervivos – ITBI; e

o valor venal dos imóveis para fins de cálculo do Imposto Predial e Territorial Urbano – IPTU.

De acordo com a legislação tributária, o município poderá cobrar os tributos com base na lei aprovada, em setembro de 2013, a partir de:

Q427154

Contabilidade Geral

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

Q426923

Auditoria

De acordo com a Resolução CFC nº 803/1996, Código de Ética Profissional do Contador, julgue os itens abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção CORRETA.

I. O contador, se substituído em suas funções, não deve informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para a isenção de responsabilidade sobre as funções a serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético- profissional da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

I. O contador, se substituído em suas funções, não deve informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para a isenção de responsabilidade sobre as funções a serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético- profissional da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

Q426919

Auditoria

Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situações Descrição

I Em 15.4.2013, o contador foi contratado para assumir a Contabilidade de um grupo empresarial. O contador contratado exigiu que, na publicação das demonstrações contábeis do exercício de 2012, elaboradas, supervisionadas, fiscalizadas e assinadas pelo contador anterior, apresentadas em 20.4.2013, fosse divulgado o seu nome como responsável técnico.

II Uma empresa de serviços contábeis colocou como cláusula de seus contratos de prestação de serviços contábeis o seguinte: “Cláusula 5ª. Na hipótese de inadimplência, a contratada se reserva no direito de não devolver a documentação da contratante até que o débito esteja totalmente quitado.” Com base nesta cláusula, o contador estabeleceu que toda a documentação dos clientes inadimplentes deve permanecer retida no escritório, aguardando o pagamento das parcelas do serviço em aberto.

III Um contador se recusou a assinar uma demonstração contábil, pois foi efetuado registro contábil, autorizado pela administração, que implicava a produção de uma informação em desacordo com as Normas Brasileiras de Contabilidade.

Infringe(m) o Código de Ética Profissional do Contador – CEPC a(s) situação(ões) descrita(s) no(s) item(ns):

Situações Descrição

I Em 15.4.2013, o contador foi contratado para assumir a Contabilidade de um grupo empresarial. O contador contratado exigiu que, na publicação das demonstrações contábeis do exercício de 2012, elaboradas, supervisionadas, fiscalizadas e assinadas pelo contador anterior, apresentadas em 20.4.2013, fosse divulgado o seu nome como responsável técnico.

II Uma empresa de serviços contábeis colocou como cláusula de seus contratos de prestação de serviços contábeis o seguinte: “Cláusula 5ª. Na hipótese de inadimplência, a contratada se reserva no direito de não devolver a documentação da contratante até que o débito esteja totalmente quitado.” Com base nesta cláusula, o contador estabeleceu que toda a documentação dos clientes inadimplentes deve permanecer retida no escritório, aguardando o pagamento das parcelas do serviço em aberto.

III Um contador se recusou a assinar uma demonstração contábil, pois foi efetuado registro contábil, autorizado pela administração, que implicava a produção de uma informação em desacordo com as Normas Brasileiras de Contabilidade.

Infringe(m) o Código de Ética Profissional do Contador – CEPC a(s) situação(ões) descrita(s) no(s) item(ns):

Q426918

Auditoria

Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):

Q426915

Direito Tributário

Assinale a opção que apresenta apenas tributos de competência dos Estados e do Distrito Federal:

Q426914

Direito do Trabalho

Considerando o que estabelece a Consolidação das Leis do Trabalho – CLT a respeito das férias anuais dos trabalhadores, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA:

I. Em nenhuma hipótese, o período de férias do trabalhador poderá ser fracionado.

II. O período de férias será computado, para todos os efeitos, como tempo de serviço.

III. O empregado estudante, menor de dezoito anos, terá direito a fazer coincidir suas férias com as férias escolares.

A sequência CORRETA é:

I. Em nenhuma hipótese, o período de férias do trabalhador poderá ser fracionado.

II. O período de férias será computado, para todos os efeitos, como tempo de serviço.

III. O empregado estudante, menor de dezoito anos, terá direito a fazer coincidir suas férias com as férias escolares.

A sequência CORRETA é:

Q426912

Direito do Trabalho

Assinale a opção que contém apenas hipóteses de justa causa para rescisão de contrato de trabalho, de acordo com a Consolidação das Leis do Trabalho – CLT.

Q426892

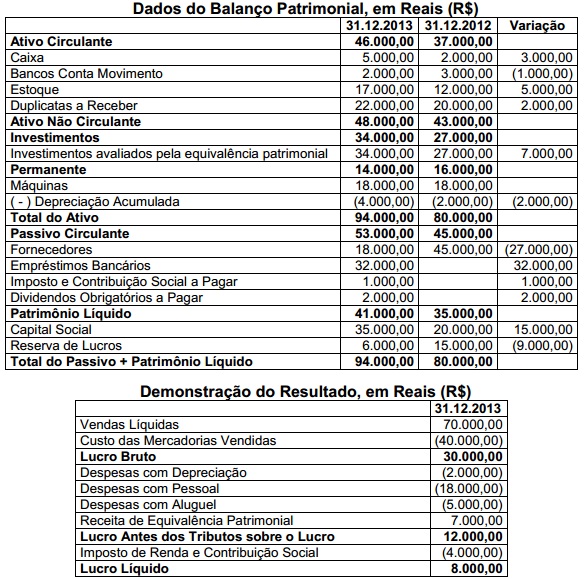

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426856

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, a execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426853

Auditoria

Considerando os procedimentos de confirmação externa para obtenção de evidências de auditoria, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426852

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente, o auditor deve emitir uma Opinião Adversa quando:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426851

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação à Fraude no Contexto da Auditoria de Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens:

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426696

Auditoria

De acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, a afirmação “...tem por objetivo salvaguardar o profissional da Contabilidade no que se refere a sua responsabilidade pela realização da escrituração contábil do período-base encerrado, segregando-a e distinguindo-a das responsabilidades da administração da entidade, sobretudo no que se refere à manutenção dos controles internos e ao acesso às informações.” refere-se a

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426693

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, o Termo Diligência é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426692

Auditoria

Uma sociedade empresária, com filiais em todo o território brasileiro, contratou uma auditoria externa para levantamento de seus produtos entre as filiais. O procedimento que garante confirmar a quantidade dos produtos existentes em suas filiais será:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426691

Auditoria

Ao examinar as demonstrações contábeis do ano de 2012 da Companhia “A”, os auditores verificaram que não foram observadas as determinações e orientações das seguintes normas:

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245179

Auditoria

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão.

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição: