Questões de Concurso Comentadas para consulplan

Foram encontradas 5.818 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2276987

Matemática Financeira

Determinado equipamento no valor de R$ 120.000,00 foi adquirido por uma empresa por meio de financiamento com taxa

de juros compostos de 3% ao trimestre embutida no valor das prestações. A instituição financeira que concedeu o financiamento informou que ele será liquidado em seis prestações trimestrais consecutivas utilizando-se do Sistema Francês de

Amortização. Sabe-se que a primeira prestação será paga seis meses após a efetivação do financiamento e está previsto que

os juros serão capitalizados e acrescidos ao saldo devedor durante este período. Considerando exclusivamente as informações

apresentadas, assinale a alternativa que mais se aproxima do valor total dos juros a apropriar que a empresa compradora

deverá contabilizar no reconhecimento inicial da aquisição do veículo.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

Q2276986

Matemática Financeira

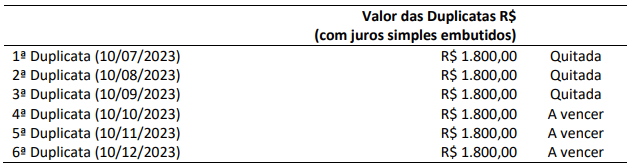

Um produto no valor de R$ 10.437,63 foi comprado em 10/06/2023 para pagamento a prazo por meio de seis duplicatas com

juros simples de 1% ao mês embutidos, conforme o seguinte cronograma de pagamentos:

Sabe-se que, no dia 10/09/2023, imediatamente após ter efetuado o pagamento da 3ª duplicata, uma renegociação foi realizada e as três últimas duplicatas seriam trocadas por somente uma única, para vencimento em 10/01/2024, também com juros simples de 1% ao mês embutidos. Considerando exclusivamente as informações apresentadas e que não há qualquer capitalização de juros na renegociação, assinale a alternativa que mais se aproxima do valor desta única duplicata a ser quitada em 10/01/2024.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

Sabe-se que, no dia 10/09/2023, imediatamente após ter efetuado o pagamento da 3ª duplicata, uma renegociação foi realizada e as três últimas duplicatas seriam trocadas por somente uma única, para vencimento em 10/01/2024, também com juros simples de 1% ao mês embutidos. Considerando exclusivamente as informações apresentadas e que não há qualquer capitalização de juros na renegociação, assinale a alternativa que mais se aproxima do valor desta única duplicata a ser quitada em 10/01/2024.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

Q2276981

Contabilidade Geral

Uma indústria adquiriu certo equipamento em 1º de novembro de 2020. O preço do equipamento à vista era de R$ 900.000,00,

mas a administração da indústria avaliou e decidiu adquiri-lode forma financiada junto ao fornecedor. O equipamento foi adquirido

em dez parcelas mensais de R$ 99.000,00, totalizando R$ 990.000,00. Adicionalmente, a indústria ainda desembolsou R$ 6.000,00

com seguro no transporte, R$ 13.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação

e R$ 20.000,00 com tributos não recuperáveis. A indústria incorreu em gastos com instalação de R$ 21.000,00. Devidamente instalado e testado, o equipamento ficou apto para produzir em 1º de janeiro de 2021. Posteriormente, a indústria pagou

R$ 8.000,00 por um curso de treinamento para os seus empregados a fim de operar o maquinário adequadamente.

Sabe-se que o método adotado para cálculo da depreciação foi o linear e a vida útil estimada de dez anos. Conforme disposto na

NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a administração da companhia efetuou teste de recuperabilidade no encerramento dos exercícios sociais de 2021 e 2022, conforme demonstrado a seguir:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Q2276979

Contabilidade Geral

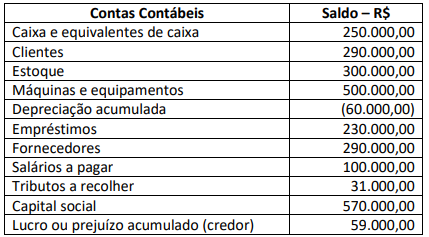

O balancete de verificação de determinada sociedade empresária apresentava as seguintes contas patrimoniais e os

respectivos saldos, em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Q2276978

Contabilidade Geral

Em 31 de dezembro de 2022, foram apresentados os seguintes eventos ao contador da PX Industrial S/A:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi: