Questões de Concurso

Comentadas para smf-rj

Foram encontradas 286 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao final do terceiro bimestre de um determinado exercício financeiro, foi verificado um significativo decréscimo na realização da receita em relação à estimativa constante na LOA de ente municipal e detalhada em sua programação financeira.

Esse decréscimo compromete o cumprimento das metas de resultado primário ou nominal definidas na LDO. O chefe do Poder Executivo publicou ato estabelecendo limitação de empenho e movimentação financeira, segundo os critérios fixados na LDO, mas o chefe do Poder Legislativo não o fez no prazo legal.

Nesse caso:

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Em relação ao Orçamento Plurianual de investimentos (OPI) e ao PPA, que o sucedeu, é correto afirmar que, na legislação que os instituiu, ambos:

Para que uma despesa seja considerada efetiva, é necessário que:

Um servidor recém-empossado na secretaria de planejamento de um Município foi designado para um grupo de trabalho (GT) criado com a atribuição principal de melhorar a acurácia da previsão das receitas a serem consideradas na proposta de lei orçamentária anual.

O servidor preparou uma apresentação com as diretrizes a serem seguidas pelo GT, à luz da legislação aplicável para esta etapa da execução da receita, onde destacou que o modelo de projeção de receitas orçamentárias:

O registro do referido recurso deve:

Considere os seguintes itens obtidos do sistema de execução orçamentária de um ente público municipal, relativos aos últimos 12 meses e com valores expressos em milhares de reais:

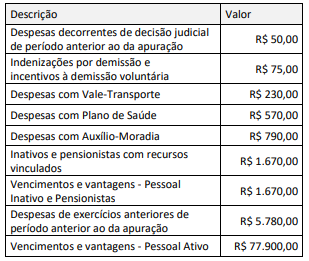

Na verificação do atendimento dos limites de despesa total com pessoal definidos pela LRF, NÃO deve ser computado o montante, em milhares de reais, de:

No caso da apuração da RCL em âmbito municipal, uma alteração recente em relação ao previsto na Lei de Responsabilidade Fiscal é a:

O controle e acompanhamento das dívidas líquida e bruta constituem parâmetros de resultado da política fiscal e se relacionam a:

Nesse caso, considerando que os demais procedimentos foram realizados à luz da legislação aplicável, no exercício de 2022, após o recebimento e conferência dos documentos, o ente deve:

A modalidade da emenda foi transferência especial, na qual o ente deve observar que os recursos:

Porém, uma ação específica da política monetária refere-se à definição:

Para que esses recursos possam integrar essas disponibilidades ao erário, é necessário que:

Nesse caso, o ente deve efetuar um empenho do tipo:

Um tipo de bem que tem as características de exclusividade parcial e rivalidade variável dos bens meritrórios (ou semipúblicos) refere-se a:

Os gastos necessários para a criação da referida empresa, incluindo a constituição do seu capital, devem ser classificados no grupo de natureza da despesa:

Nesse contexto ao conceituar despesa obrigatória de caráter continuado, a LRF dispôs que uma das suas características é:

É correto afirmar que o Estado está desempenhando sua função alocativa quando:

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a: