Questões de Concurso

Comentadas para auditor fiscal da receita estadual

Foram encontradas 2.012 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia o texto para responder à questão:

Texto

Fiscalização Tributária terá Posto Fiscal Eletrônico

Mais rapidez e segurança à fiscalização do transporte de mercadorias destinadas ao Distrito Federal e que circulam pela região. Essa é a proposta do Posto Fiscal Eletrônico, novo programa de monitoramento de cargas que está sendo lançado pela Secretaria de Fazenda do Distrito Federal (SEF/DF). A proposta é verificar os produtos em trânsito, antes mesmo de chegarem ao destino, a partir da análise das informações da Nota Fiscal Eletrônica (NFe) prestadas já no momento da emissão do documento, na origem. No ambiente virtual, será possível analisar o universo da nota e agregar bases de dados de outras instituições além da Fazenda, como da Receita Federal do Brasil, por exemplo. Além de acessar dados de ações anteriores para a verificação de riscos potenciais. (...)

Extraído de http://www.fazenda.df.gov.br/aplicacoes/noticias/

noticias_detalhe.cfm?co_seq_noticia=3461

Sobre os portais corporativos correlacione os Requisitos aos Textos explicativos propostos abaixo:

Requisitos:

1. Fácil para usuários eventuais

2. Classificação e pesquisa

3. Compartilhamento colaborativo

4. Conectividade universal aos recursos informacionais

5. Acesso dinâmico aos recursos Informacionais

E textos explicativos:

A. O portal deve permitir aos usuários publicar, compartilhar e receber informações de outros usuários. O portal deve prover um meio de interação entre pessoas e grupos na organização.

B. Por meio de sistemas inteligentes, o portal deve permitir acesso dinâmico às informações nele armazenadas, fazendo com que os usuários sempre recebam informações atualizadas.

C. Os usuários devem conseguir localizar e acessar facilmente a informação correta, com o mínimo de treinamento, não importando o local de armazenamento dessa informação.

D. O portal deve ser capaz de indexar e organizar as informações da empresa. Seu mecanismo de busca deve refinar e filtrar as informações, suportar palavras-chave e operadores booleanos, e apresentar o resultado da pesquisa em categorias de fácil compreensão.

E. O portal deve prover amplo acesso a todo e qualquer recurso informacional, suportando conexão com sistemas heterogêneos, tais como correio eletrônico, bancos de dados relacionais e multidimensionais, sistemas de gestão de documentos, servidores Web, groupware, sistemas de áudio, vídeo etc.

A alternativa que associa o requisito com o seu texto explicativo é:

Leia o Texto para responder à questão

Texto

O cenário que se tem atualmente na empresa

é de real necessidade de troca de um software,

que reflete a aplicação de nível crítico para a vida

da organização, pois trata-se do sistema tributário

de um órgão público, que realiza todas as

operações de pagamentos de impostos a

recebimentos automáticos de retorno de

arrecadação. A necessidade ocorreu devido à

obsolência tecnológica do sistema e seu banco de

dados, no qual ainda trabalha sobre uma

plataforma Z, uma tecnologia que caiu em desuso

a muitos anos. Tal tecnologia configura-se em

linguagem de programação e sistema gerenciador

de banco de dados.

Realizada a análise do problema proposto no Texto, constata-se as seguintes premissas:

I. Adquirir de terceiros um novo sistema tributário, com banco de dados padrão SQL baseado em plataforma Windows.

II. Utilizar da mão de obra interna do Departamento de Informática para migrar a tecnologia do sistema tributário para a tecnologia de banco de dados SQL baseado em plataforma Windows utilizando apoio de consultoria externa.

Realizando uma análise estratégica utilizando o framework SWOT, conclui-se que:

As redes wireless caracterizam qualquer tipo de conexão para transmissão de informação sem a utilização de fios ou cabos. Sobre estas redes, analise as afirmativas abaixo:

I. Dependendo da potência de transmissão dos Pontos de Acessos (também chamados de Access Point), uma rede wireless pode ter um alcance que ultrapasse os limites geográficos de uma determinada instituição, o que pode facilitar fraudes, usos indevidos e acessos não autorizados, portanto, devem ser implementadas medidas como o uso de autenticação e criptografia para evitar esses acessos não autorizados.

II. Se o objetivo é aumentar o alcance da rede, o ideal é conectar os pontos de acesso usando cabos de rede e configurá-los para utilizar canais diferentes.

III. O número máximo de clientes simultâneos suportados pelo ponto de acesso varia de acordo com o fabricante, mas não ultrapassando 30 clientes.

A alternativa que contém todas as afirmativas corretas é:

Analisando as assinaturas digitais, verifique as afirmativas abaixo e assinale a alternativa correta.

I. Assinatura Digital consiste na criação de um código, de modo que a pessoa ou entidade que receber uma mensagem contendo este código possa verificar se o remetente é mesmo quem diz ser e identificar qualquer mensagem que possa ter sido modificada.

II. Se Cássio desejar enviar uma mensagem assinada para Márcio, ele codificará a mensagem com sua chave pública, gerando assim a assinatura digital, que será adicionada à mensagem enviada para Márcio. Ao receber a mensagem, Márcio utilizará a chave privada de Cassio para decodificar a mensagem.

III. A Assinatura Digital é conhecida apenas pelo seu proprietário.

A alternativa que contém todas as afirmativas corretas é:

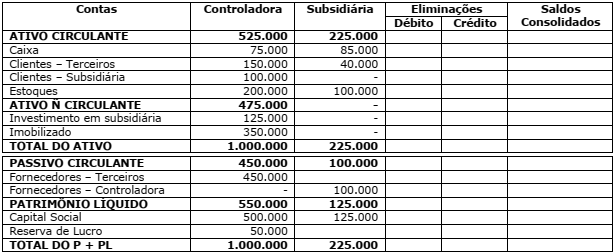

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

De acordo com a legislação acima referida, a clínica veterinária “Au-Au”

Na situação narrada, o ICMS

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O contribuinte que for obrigado a emitir NF-e será credenciado

pela administração tributária da unidade federada a qual estiver

jurisdicionado, ainda que não utilize sistema eletrônico de

processamento de dados.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

É vedado o credenciamento, para emissão de NF-e, de

contribuinte que não utilize sistema eletrônico de

processamento de dados, não podendo este contribuinte ser

credenciado por terceiros.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

As unidades federadas são autorizadas a estabelecer a

obrigatoriedade da utilização da NF-e, a qual será fixada por

intermédio de protocolo ICMS, que será dispensado na

hipótese de contribuinte não inscrito no cadastro do ICMS de

uma única unidade federada.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O contribuinte deverá utilizar a EFD para efetuar a

escrituração dos livros registro de entradas e registro de saídas,

sendo necessário inventariar apenas as mercadorias de entrada

de acordo com o antigo livro registro de inventário existente

em papel.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O documento auxiliar da nota fiscal eletrônica modelo 55

representa as operações de venda de mercadorias, em

substituição aos modelos 1 e 1A em papel, sendo possível a

emissão de códigos diferentes para uma mesma mercadoria,

com o registro da nomenclatura no estoque.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

O auditor deve comunicar aos responsáveis pela governança o

efeito de distorções não corrigidas relacionadas a períodos

anteriores sobre as classes relevantes de transações, saldos

contábeis ou divulgação, e sobre as demonstrações contábeis

como um todo.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

O auditor deve solicitar representação formal da administração

e, quando apropriado, dos responsáveis pela governança, para

que esclareçam se acreditam que os efeitos de distorções não

corrigidas são irrelevantes, individualmente e em conjunto,

para as demonstrações contábeis como um todo.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

O auditor deve determinar se são relevantes as distorções não

corrigidas, identificadas e apontadas individualmente.