Questões de Concurso

Comentadas para analista administrativo - contabilidade

Foram encontradas 515 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As empresas, ao serem tributadas com relação ao Programa de Integração Social (PIS) e à Contribuição para Financiamento da Seguridade Social (COFINS), encontrarão dois tipos de regimes, sendo eles: o regime cumulativo e o regime não cumulativo. Em relação aos dois regimes, considere:

I. No regime não cumulativo aplica-se as alíquotas de 1,65% para PIS e 7,6% para Cofins.

II. Na apropriação de créditos a empresa poderá aplicar o regime cumulativo.

III. Para as empresas optantes pelo Lucro Presumido, as quais são sujeitas ao regime cumulativo, as alíquotas do PIS e Cofins, são 0,65% e 3%, respectivamente.

Está correto o que consta APENAS de

A finalidade do tributo é cumprir função social. Segundo o Art. 3° do Código Tributário Nacional (CTN): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Estes tributos, podem ser divididos em: Impostos, Taxas e Contribuições. A competência desses tributos pode ser da (1) União; (2) do Estado ou do (3) Município. Classifique os tributos a seguir segundo a sua competência:

I. ( ) ITR – Imposto Territorial Rural;

II. ( ) ITBI – Imposto Transmissão de Bens e Imóveis Inter-vivos;

III. ( ) IPTU − Imposto Predial e Territorial Urbano

IV. ( ) ITCMD – Imposto Transmissão de Bens Causa Mortis e Doação;

V. ( ) ISS – Imposto sobre Serviços;

A classificação correta dos tributos sequencialmente do I ao V é:

Em relação aos Procedimentos Analíticos de Auditoria, considere:

I. Os métodos de procedimento analíticos são variáveis, podendo ser comparações simples e análises complexas que utilizem métodos estatísticos.

II. Procedimentos analíticos são aplicáveis apenas em demonstrações contábeis de uma empresa e não de todo o seu grupo.

III. Os procedimentos analíticos devem levar em consideração as informações de períodos anteriores que sejam comparáveis.

Está correto o que consta APENAS de

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Considerando a Lei n° 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

I. A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

II. A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

III. A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

IV. Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

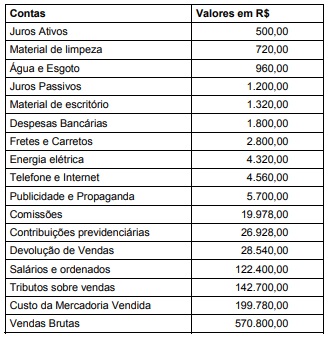

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente:

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

I. A característica materialidade é um aspecto específico da relevância.

II. Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

III. Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

IV. Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de

Um Analista de TI deseja:

I. Mostrar arquivos que estão na pasta em que o usuário está naquele momento, com informações detalhadas dos arquivos.

II. Mostrar a pasta atual que o usuário está no momento, para auxiliar quando for salvar ou criar arquivos.

III. Mostrar o conteúdo do arquivo.

No Linux, para executar as ações I, II e III devem ser usados, correta e respectivamente, os comandos

1. A bela cidade de Praga é um monumento a Franz Kafka, o mais ilustre de seus escritores. Toma todo um dia visitar as esculturas a ele dedicadas, as casas onde viveu, os cafés que frequentava.

2. Comove-me ver, no Museu Franz Kafka, sua Carta ao Pai, que nunca enviou. Essa longa carta foi a primeira coisa que li dele. Eu me dava muito mal com meu pai, de quem tinha medo, e me identifiquei com o texto desde as primeiras linhas, sobretudo quando Kafka acusa seu progenitor de ter feito dele um homem inseguro, desconfiado da sua própria vocação.

3. Recém-formado, Kafka começa a trabalhar numa companhia de seguros, afirmando que esse trabalho matará sua vocação; como poderia chegar a ser um escritor alguém que dedica tantas horas a um afazer alimentício? Todos os escritores se fizeram perguntas parecidas. Mas este fez o que a maioria deles não faz: escrever em todos os momentos livres que tinha, e, embora tenha publicado pouco em vida, deixar uma obra de longuíssimo fôlego.

4. Nada me parece mais triste que alguém que, como Kafka, foi capaz de escrever tantos livros jamais tenha sido reconhecido enquanto vivia, e só postumamente se notasse que foi um dos grandes. O pedido a seu amigo Max Brod para que queimasse seus inéditos revela que acreditava ter fracassado como escritor, embora talvez restasse alguma expectativa otimista, porque, do contrário, ele mesmo os teria queimado.

5. A propósito de Max Brod, um dos poucos contemporâneos que acreditavam no talento de Kafka, há agora uma retomada dos ataques que já lhe fizeram no passado. Que injustiça! O mundo deveria estar grato a Max Brod, por ter, em vez de acatado a decisão do amigo a quem admirava, salvado para os leitores do futuro uma das obras mais originais da literatura.

6. Hermann Kafka, o destinatário da carta que seu filho nunca lhe enviou, não teve contato nenhum com a literatura. Dedicou-se ao comércio, abrindo lojas que tiveram certo êxito e elevaram os níveis de vida da família.

7. O melhor amigo de Kafta foi sem dúvida Max Brod, que, naqueles anos, já havia publicado alguns livros. Foi um dos primeiros a perceber o gênio do escritor e o estimulou sem trégua a acreditar em si mesmo, algo que efetivamente ocorreu, pois Kafka, quando escrevia, perdia a insegurança da qual sempre padeceu e se tornava um insólito inventor de pessoas e histórias.

(Adaptado de: LLOSA, Mario Vargas. 19/5/19. Disponível em: brasil.elpais.com)

1. A bela cidade de Praga é um monumento a Franz Kafka, o mais ilustre de seus escritores. Toma todo um dia visitar as esculturas a ele dedicadas, as casas onde viveu, os cafés que frequentava.

2. Comove-me ver, no Museu Franz Kafka, sua Carta ao Pai, que nunca enviou. Essa longa carta foi a primeira coisa que li dele. Eu me dava muito mal com meu pai, de quem tinha medo, e me identifiquei com o texto desde as primeiras linhas, sobretudo quando Kafka acusa seu progenitor de ter feito dele um homem inseguro, desconfiado da sua própria vocação.

3. Recém-formado, Kafka começa a trabalhar numa companhia de seguros, afirmando que esse trabalho matará sua vocação; como poderia chegar a ser um escritor alguém que dedica tantas horas a um afazer alimentício? Todos os escritores se fizeram perguntas parecidas. Mas este fez o que a maioria deles não faz: escrever em todos os momentos livres que tinha, e, embora tenha publicado pouco em vida, deixar uma obra de longuíssimo fôlego.

4. Nada me parece mais triste que alguém que, como Kafka, foi capaz de escrever tantos livros jamais tenha sido reconhecido enquanto vivia, e só postumamente se notasse que foi um dos grandes. O pedido a seu amigo Max Brod para que queimasse seus inéditos revela que acreditava ter fracassado como escritor, embora talvez restasse alguma expectativa otimista, porque, do contrário, ele mesmo os teria queimado.

5. A propósito de Max Brod, um dos poucos contemporâneos que acreditavam no talento de Kafka, há agora uma retomada dos ataques que já lhe fizeram no passado. Que injustiça! O mundo deveria estar grato a Max Brod, por ter, em vez de acatado a decisão do amigo a quem admirava, salvado para os leitores do futuro uma das obras mais originais da literatura.

6. Hermann Kafka, o destinatário da carta que seu filho nunca lhe enviou, não teve contato nenhum com a literatura. Dedicou-se ao comércio, abrindo lojas que tiveram certo êxito e elevaram os níveis de vida da família.

7. O melhor amigo de Kafta foi sem dúvida Max Brod, que, naqueles anos, já havia publicado alguns livros. Foi um dos primeiros a perceber o gênio do escritor e o estimulou sem trégua a acreditar em si mesmo, algo que efetivamente ocorreu, pois Kafka, quando escrevia, perdia a insegurança da qual sempre padeceu e se tornava um insólito inventor de pessoas e histórias.

(Adaptado de: LLOSA, Mario Vargas. 19/5/19. Disponível em: brasil.elpais.com)

1. A bela cidade de Praga é um monumento a Franz Kafka, o mais ilustre de seus escritores. Toma todo um dia visitar as esculturas a ele dedicadas, as casas onde viveu, os cafés que frequentava.

2. Comove-me ver, no Museu Franz Kafka, sua Carta ao Pai, que nunca enviou. Essa longa carta foi a primeira coisa que li dele. Eu me dava muito mal com meu pai, de quem tinha medo, e me identifiquei com o texto desde as primeiras linhas, sobretudo quando Kafka acusa seu progenitor de ter feito dele um homem inseguro, desconfiado da sua própria vocação.

3. Recém-formado, Kafka começa a trabalhar numa companhia de seguros, afirmando que esse trabalho matará sua vocação; como poderia chegar a ser um escritor alguém que dedica tantas horas a um afazer alimentício? Todos os escritores se fizeram perguntas parecidas. Mas este fez o que a maioria deles não faz: escrever em todos os momentos livres que tinha, e, embora tenha publicado pouco em vida, deixar uma obra de longuíssimo fôlego.

4. Nada me parece mais triste que alguém que, como Kafka, foi capaz de escrever tantos livros jamais tenha sido reconhecido enquanto vivia, e só postumamente se notasse que foi um dos grandes. O pedido a seu amigo Max Brod para que queimasse seus inéditos revela que acreditava ter fracassado como escritor, embora talvez restasse alguma expectativa otimista, porque, do contrário, ele mesmo os teria queimado.

5. A propósito de Max Brod, um dos poucos contemporâneos que acreditavam no talento de Kafka, há agora uma retomada dos ataques que já lhe fizeram no passado. Que injustiça! O mundo deveria estar grato a Max Brod, por ter, em vez de acatado a decisão do amigo a quem admirava, salvado para os leitores do futuro uma das obras mais originais da literatura.

6. Hermann Kafka, o destinatário da carta que seu filho nunca lhe enviou, não teve contato nenhum com a literatura. Dedicou-se ao comércio, abrindo lojas que tiveram certo êxito e elevaram os níveis de vida da família.

7. O melhor amigo de Kafta foi sem dúvida Max Brod, que, naqueles anos, já havia publicado alguns livros. Foi um dos primeiros a perceber o gênio do escritor e o estimulou sem trégua a acreditar em si mesmo, algo que efetivamente ocorreu, pois Kafka, quando escrevia, perdia a insegurança da qual sempre padeceu e se tornava um insólito inventor de pessoas e histórias.

(Adaptado de: LLOSA, Mario Vargas. 19/5/19. Disponível em: brasil.elpais.com)

1. A bela cidade de Praga é um monumento a Franz Kafka, o mais ilustre de seus escritores. Toma todo um dia visitar as esculturas a ele dedicadas, as casas onde viveu, os cafés que frequentava.

2. Comove-me ver, no Museu Franz Kafka, sua Carta ao Pai, que nunca enviou. Essa longa carta foi a primeira coisa que li dele. Eu me dava muito mal com meu pai, de quem tinha medo, e me identifiquei com o texto desde as primeiras linhas, sobretudo quando Kafka acusa seu progenitor de ter feito dele um homem inseguro, desconfiado da sua própria vocação.

3. Recém-formado, Kafka começa a trabalhar numa companhia de seguros, afirmando que esse trabalho matará sua vocação; como poderia chegar a ser um escritor alguém que dedica tantas horas a um afazer alimentício? Todos os escritores se fizeram perguntas parecidas. Mas este fez o que a maioria deles não faz: escrever em todos os momentos livres que tinha, e, embora tenha publicado pouco em vida, deixar uma obra de longuíssimo fôlego.

4. Nada me parece mais triste que alguém que, como Kafka, foi capaz de escrever tantos livros jamais tenha sido reconhecido enquanto vivia, e só postumamente se notasse que foi um dos grandes. O pedido a seu amigo Max Brod para que queimasse seus inéditos revela que acreditava ter fracassado como escritor, embora talvez restasse alguma expectativa otimista, porque, do contrário, ele mesmo os teria queimado.

5. A propósito de Max Brod, um dos poucos contemporâneos que acreditavam no talento de Kafka, há agora uma retomada dos ataques que já lhe fizeram no passado. Que injustiça! O mundo deveria estar grato a Max Brod, por ter, em vez de acatado a decisão do amigo a quem admirava, salvado para os leitores do futuro uma das obras mais originais da literatura.

6. Hermann Kafka, o destinatário da carta que seu filho nunca lhe enviou, não teve contato nenhum com a literatura. Dedicou-se ao comércio, abrindo lojas que tiveram certo êxito e elevaram os níveis de vida da família.

7. O melhor amigo de Kafta foi sem dúvida Max Brod, que, naqueles anos, já havia publicado alguns livros. Foi um dos primeiros a perceber o gênio do escritor e o estimulou sem trégua a acreditar em si mesmo, algo que efetivamente ocorreu, pois Kafka, quando escrevia, perdia a insegurança da qual sempre padeceu e se tornava um insólito inventor de pessoas e histórias.

(Adaptado de: LLOSA, Mario Vargas. 19/5/19. Disponível em: brasil.elpais.com)

Kafka acusa seu progenitor de ter feito dele um homem inseguro (2° parágrafo)

O segmento sublinhado acima está corretamente reescrito do seguinte modo:

Julgue o item subsecutivo, relativo à Instrução Normativa da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

A lei — ou o ato municipal ou distrital — que desrespeite a

alíquota mínima do ISS será considerada nula, mas com efeitos

ex nunc, não gerando direito à restituição do valor pago pelo

prestador de serviço.

Julgue o item subsecutivo, relativo à Instrução Normativa da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

A alíquota máxima do ISS é de 5%.

Julgue o item subsecutivo, relativo à Instrução Normativa da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

Se uma empresa com estabelecimento no município Alfa presta

serviços de transportes coletivos rodoviários no município

Beta, então o ISS relativo ao serviço prestado compete ao

município Alfa.

Julgue o item subsecutivo, relativo à Instrução Normativa da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

Não integram a base de cálculo para fins de incidência de

contribuições previdenciárias do empregado as importâncias

recebidas a título de férias indenizadas e respectivo adicional

constitucional, incluído o valor correspondente à dobra da

remuneração de férias.