Questões de Concurso

Comentadas para analista - contabilidade

Foram encontradas 1.601 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Texto CB1A1

A regulamentação do direito quilombola — reconhecido no artigo 68 do Ato das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal de 1988 (CF) — passou anos sem qualquer instrumento legal de abrangência nacional que guiasse sua efetivação. Em 2001, o Decreto n.º 3.912 delimitou o período entre 1888 até 5 de outubro de 1988 para a caracterização das comunidades “remanescentes de quilombos”, utilizando uma noção de quilombo vinculada à definição colonial da Convenção Ultramarina de 1740. Tal decreto foi revogado pelo de n.º 4.887/2003, que, por sua vez, aboliu a exigência de permanência no território e, com base no critério de autodefinição previsto na Convenção 169 da Organização Internacional do Trabalho (OIT) para povos indígenas e tribais, definiu a categoria “remanescentes de quilombos” como “grupos étnico-raciais, segundo critérios de autoatribuição, com trajetória histórica própria, dotados de relações territoriais específicas, com presunção de ancestralidade negra relacionada com a resistência à opressão histórica sofrida” (Decreto n.º 4.887/2003, art. 2.°). O decreto também estabeleceu a necessidade de desapropriação das áreas reivindicadas por particulares, bem como a titulação coletiva das terras dos quilombos, e impediu a alienação das propriedades tituladas.

A previsão de autodefinição é de suma relevância porquanto parte do pressuposto de que não cabe ao poder público, nem a nenhum pesquisador, imputar identidades sociais. Esse princípio vai de par com o Decreto Federal n.º 6.040/2007, que instituiu a Política Nacional de Desenvolvimento Sustentável dos Povos e Comunidades Tradicionais, definindo-os como “grupos culturalmente diferenciados e que se reconhecem como tais, que possuem formas próprias de organização social, que ocupam e usam territórios e recursos naturais como condição para sua reprodução cultural, social, religiosa, ancestral e econômica, utilizando conhecimentos, inovações e práticas gerados e transmitidos pela tradição”.

F. Vieira et al. Sob o rufar dos ng’oma: o judiciário em disputa pelos quilombolas.

Revista Direito e Práxis, v. 8, jan. 2017, p. 560–1 (com adaptações).

Com base nos sentidos veiculados no texto CB1A1, julgue o seguinte item.

Depreende-se da leitura do texto que seus autores apoiam a

adoção da autodefinição como critério de caracterização dos

povos e comunidades tradicionais.

Texto CB1A1

A regulamentação do direito quilombola — reconhecido no artigo 68 do Ato das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal de 1988 (CF) — passou anos sem qualquer instrumento legal de abrangência nacional que guiasse sua efetivação. Em 2001, o Decreto n.º 3.912 delimitou o período entre 1888 até 5 de outubro de 1988 para a caracterização das comunidades “remanescentes de quilombos”, utilizando uma noção de quilombo vinculada à definição colonial da Convenção Ultramarina de 1740. Tal decreto foi revogado pelo de n.º 4.887/2003, que, por sua vez, aboliu a exigência de permanência no território e, com base no critério de autodefinição previsto na Convenção 169 da Organização Internacional do Trabalho (OIT) para povos indígenas e tribais, definiu a categoria “remanescentes de quilombos” como “grupos étnico-raciais, segundo critérios de autoatribuição, com trajetória histórica própria, dotados de relações territoriais específicas, com presunção de ancestralidade negra relacionada com a resistência à opressão histórica sofrida” (Decreto n.º 4.887/2003, art. 2.°). O decreto também estabeleceu a necessidade de desapropriação das áreas reivindicadas por particulares, bem como a titulação coletiva das terras dos quilombos, e impediu a alienação das propriedades tituladas.

A previsão de autodefinição é de suma relevância porquanto parte do pressuposto de que não cabe ao poder público, nem a nenhum pesquisador, imputar identidades sociais. Esse princípio vai de par com o Decreto Federal n.º 6.040/2007, que instituiu a Política Nacional de Desenvolvimento Sustentável dos Povos e Comunidades Tradicionais, definindo-os como “grupos culturalmente diferenciados e que se reconhecem como tais, que possuem formas próprias de organização social, que ocupam e usam territórios e recursos naturais como condição para sua reprodução cultural, social, religiosa, ancestral e econômica, utilizando conhecimentos, inovações e práticas gerados e transmitidos pela tradição”.

F. Vieira et al. Sob o rufar dos ng’oma: o judiciário em disputa pelos quilombolas.

Revista Direito e Práxis, v. 8, jan. 2017, p. 560–1 (com adaptações).

Conforme exposto no texto, compete ao Estado fixar critérios rígidos que definam o pertencimento de uma pessoa a grupos étnico-raciais.

( ) O objetivo é implementar o Programa no âmbito federal, promover o equilíbrio fiscal dos estados e municípios e descompatibilizar as políticas fiscais dos entes federativos.

( ) A partir da publicação de referida Lei, tornou-se obrigatório que todos os entes federativos cumpram as metas e os compromissos fiscais estabelecidos em referido Programa.

( ) Foram estabelecidos limites para contratação e renegociação de dívidas por parte dos entes federativos, tendo por referência o volume de arrecadação de cada um de forma individualizada.

( ) A adesão dos Estados, do Distrito Federal e dos Municípios ao Programa de Acompanhamento e Transparência Fiscal é condição necessária para recebimento das transferências constitucionais e legais das receitas públicas.

A sequência está correta em

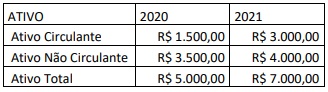

• Ativo Circulante: R$ 32.000,00 • Estoques: R$ 10.000,00 • Passivo Circulante: R$ 24.000,00 • Passivo não Circulante: R$ 36.000,00 • Passivo Total: R$ 80.000,00

Considerando os dados apresentados, a liquidez seca e o grau de endividamento da entidade correspondem, respectivamente, a (valores aproximados):

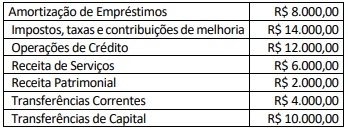

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Alienação de bens R$ 15.000,00

Amortização de dívidas R$ 14.000,00

Concessão de empréstimos R$ 16.000,00

Juros e encargos da dívida R$ 3.000,00

Operações de crédito R$ 18.000,00

Pessoal e encargos R$ 9.000,00

Receita de Contribuições R$ 2.000,00

Receita de Serviços R$ 6.000,00

Receita Patrimonial R$ 4.000,00

Receita Tributária R$ 10.000,00

Transferências Concedidas R$ 5.000,00

Transferências Recebidas R$ 8.000,00

Considerando somente os dados apresentados sobre o valor

do Fluxo de Caixa Líquido das Atividades Operacionais, de Investimento e de F, assinale a afirmativa correta.

Considerando as informações apresentadas, é correto afirmar que (valores aproximados):

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a: