Questões de Concurso

Comentadas para analista judiciário - contabilidade

Foram encontradas 2.562 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098977

Contabilidade Geral

A empresa Secundária S.A. apresentava no Balanço Patrimonial de 30/06/2018 o valor de R$ 25.000.000,00 contabilizado no

seu Patrimônio Líquido. O valor justo líquido apurado para os ativos e passivos da empresa, na referida data, era R$ 30.000.000,00.

A empresa Primária S.A. adquiriu 40% das ações da empresa Secundária S.A. pelo valor de R$ 14.000.000,00 passando a deter

o seu controle.

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098976

Contabilidade Geral

No dia 01/12/2017, uma empresa aplicou R$ 400.000,00 em ativos financeiros e definiu os seguintes critérios de mensuração:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098975

Administração Financeira e Orçamentária

Como decorrência do princípio da especificação (ou especialização), que rege os Orçamentos Públicos, em regra NÃO são

admitidas dotações globais, podendo-se apontar, como exceção, a Reserva de Contingência, esta que

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098974

Direito Financeiro

Considerando as categorizações legais de receitas ou ingressos públicos, tem-se como exemplos de:

I. Receita Originária: royalties recebidos pela exploração de petróleo e gás. II. Receita Derivada: produto da arrecadação de impostos. III. Ingressos Extraorçamentários: depósitos em caução. IV. Receita primária: recursos advindos de juros de operações financeiras.

Está correto o que se afirma APENAS em

I. Receita Originária: royalties recebidos pela exploração de petróleo e gás. II. Receita Derivada: produto da arrecadação de impostos. III. Ingressos Extraorçamentários: depósitos em caução. IV. Receita primária: recursos advindos de juros de operações financeiras.

Está correto o que se afirma APENAS em

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098973

Direito Financeiro

Considere que a Administração tenha se defrontado com situação de calamidade pública e necessite arcar com despesas em

ações emergenciais que não contam com dotação orçamentária específica. Para cobertura de tais despesas, é cabível

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098972

Contabilidade Pública

Suponha que o Estado pretenda instituir um programa de incentivo a indústrias, destinando recursos do Tesouro Estadual à

ampliação de linhas de produção tendo por objetivo geração de novos empregos, fomento da atividade econômica e aumento da

arrecadação de impostos. De acordo com as disposições da Lei de Responsabilidade Fiscal e da Lei federal nº 4.320/1964, tal

medida

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098971

Direito Financeiro

Considere que, ao final do exercício financeiro, o Estado tenha inscrito diversas despesas em restos a pagar, alguns processados e outros não processados, e pretenda proceder ao cancelamento de determinadas inscrições. À luz da disciplina legal de

geração de despesas públicas e seus estágios, tem-se que

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098970

Direito Financeiro

Suponha que o Estado tenha contratado operação de crédito sob a forma de Antecipação de Receita Orçamentária (ARO),

observando todos os requisitos estabelecidos pela Lei de Responsabilidade Fiscal. O montante captado pela referida operação:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098969

Contabilidade Pública

O registro contábil do empenho de Despesa Corrente com Serviços de Consultoria foi efetuado na natureza de informação de

controle do Plano de Contas Aplicado ao Setor Público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

por meio do seguinte lançamento contábil:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

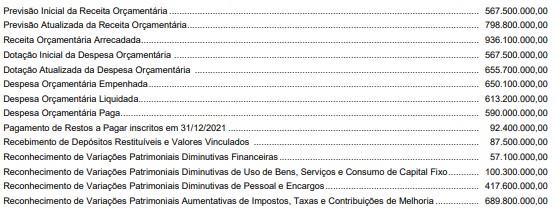

Q2098968

Contabilidade Pública

As informações a seguir, cujos valores estão expressos em reais (R$), foram extraídas das demonstrações contábeis de um

ente público e são referentes ao exercício financeiro de 2022:

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098967

Contabilidade Pública

Uma variação patrimonial quantitativa evidenciada na Demonstração das Variações Patrimoniais de um ente público, referente

ao exercício financeiro de 2022, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098966

Contabilidade Pública

O Balanço Patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098965

Contabilidade Pública

De acordo com a NBC TSP 04, estoques de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098964

Contabilidade Pública

Em 17/05/2022, uma entidade pública recebeu, em doação, um imóvel e o classificou como propriedade para investimento. No

seu reconhecimento inicial, de acordo com a NBC TSP 06, ele deve ser mensurado pelo

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098963

Contabilidade Pública

O Relatório de Gestão Fiscal, de acordo com a Lei Complementar nº 101/2000, deve ser emitido ao final de cada

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098962

Contabilidade Pública

Segundo a Lei nº 4.320/1964,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098961

Direito Financeiro

Para a apuração da receita corrente líquida de um ente público, de acordo com a Lei Complementar nº 101/2000, deve-se somar

as receitas

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098960

Direito Financeiro

Sobre despesas públicas de entes públicos, considere:

I. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 16.500.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 8.910.000,00.

II. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 8.100.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do referido ente, no exercício financeiro de 2022, foi R$ 4.860.000,00.

III. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 9.200.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 5.520.000,00.

IV. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 5.000.000,00. De acordo com a Lei Complementar nº 101/2000, o Poder Executivo do referido ente recebeu o alerta do Tribunal de Contas quando a Despesa Total com Pessoal desse poder, no exercício financeiro de 2022, ultrapassou o limite de R$ 2.430.000,00.

De acordo com a Lei Complementar nº 101/2000, está correto o que se afirma APENAS em

I. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 16.500.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 8.910.000,00.

II. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 8.100.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do referido ente, no exercício financeiro de 2022, foi R$ 4.860.000,00.

III. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 9.200.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 5.520.000,00.

IV. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 5.000.000,00. De acordo com a Lei Complementar nº 101/2000, o Poder Executivo do referido ente recebeu o alerta do Tribunal de Contas quando a Despesa Total com Pessoal desse poder, no exercício financeiro de 2022, ultrapassou o limite de R$ 2.430.000,00.

De acordo com a Lei Complementar nº 101/2000, está correto o que se afirma APENAS em

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

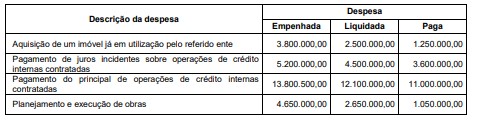

Q2098959

Contabilidade Pública

O quadro a seguir apresenta informações, cujos valores estão expressos em reais (R$), sobre a execução orçamentária de

despesas de um ente público referente ao exercício financeiro de 2022.

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098958

Administração Financeira e Orçamentária

Segundo a Constituição Federal de 1988,