Questões de Concurso

Comentadas para auditor tributário

Foram encontradas 267 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984772

Atualidades

O recém-empossado presidente da República, Jair

Bolsonaro, assinou, nesta terça-feira (02.01), três decretos e uma medida provisória. Dentre as primeiras ações

tomadas está a Medida Provisória (MP) que reestrutura

a Esplanada dos Ministérios e estabelece a organização

básica dos órgãos da presidência da República e dos ministérios. O documento confirma a estrutura de governo

já anunciada, com 22 pastas, algumas delas com competências ampliadas.

(UOL. https://bit.ly/2Upz5hO. Acesso em 25.jan.2019. Adaptado)

Na nova estrutura ministerial destaca-se o Ministério

Na nova estrutura ministerial destaca-se o Ministério

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984770

Atualidades

“Este é o melhor acordo possível.”

A premiê britânica, Theresa May, tem repetido há semanas essa frase na tentativa de convencer o Parlamento de seu país a aprovar o acordo que ela negociou com a União Europeia, estabelecendo os termos do Brexit - o processo de saída do Reino Unido do bloco.

Mas, na segunda-feira [17.dez], a premiê adiou indefinidamente a votação do acordo no Parlamento, reconhecendo que ele seria rejeitado pela maioria dos parlamentares britânicos (G1. https://glo.bo/2FTOmUF. Acesso em 24.jan.2019. Adaptado)

Tem sido considerado como o ponto mais delicado do acordo para viabilizar o Brexit

A premiê britânica, Theresa May, tem repetido há semanas essa frase na tentativa de convencer o Parlamento de seu país a aprovar o acordo que ela negociou com a União Europeia, estabelecendo os termos do Brexit - o processo de saída do Reino Unido do bloco.

Mas, na segunda-feira [17.dez], a premiê adiou indefinidamente a votação do acordo no Parlamento, reconhecendo que ele seria rejeitado pela maioria dos parlamentares britânicos (G1. https://glo.bo/2FTOmUF. Acesso em 24.jan.2019. Adaptado)

Tem sido considerado como o ponto mais delicado do acordo para viabilizar o Brexit

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984768

Atualidades

Entre 311 concorrentes, o prêmio Nobel da Paz de 2018

foi concedido hoje [05.out] a uma dupla: o congolês Denis

Mukwege e a ativista do povo yazidi Nadia Murad.

(Agência Brasil. https://bit.ly/2Nr3oAK. Acesso em 25.jan.2019. Adaptado)

Os ganhadores do prêmio tiveram destaque

(Agência Brasil. https://bit.ly/2Nr3oAK. Acesso em 25.jan.2019. Adaptado)

Os ganhadores do prêmio tiveram destaque

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

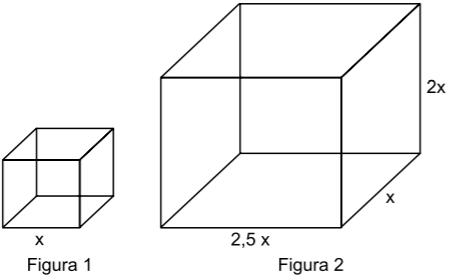

Q984767

Matemática

Considere um recipiente cúbico e um recipiente com formato de bloco reto retangular, ambos inicialmente vazios,

cujas medidas das arestas internas estão mostradas nas

figuras 1 e 2, respectivamente.

Com vazão constante, uma torneira enche totalmente o recipiente cúbico, sem transbordar, em 40 minutos. Aberta nas mesmas condições, essa mesma torneira irá encher totalmente o recipiente com formato de bloco retangular, sem transbordar, em

Com vazão constante, uma torneira enche totalmente o recipiente cúbico, sem transbordar, em 40 minutos. Aberta nas mesmas condições, essa mesma torneira irá encher totalmente o recipiente com formato de bloco retangular, sem transbordar, em

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984766

Matemática

Uma comissão formada por professores de Matemática

e de Português, num total de 26 professores, elaborou

um total de 150 questões para treinamento de vestibulandos. Sabe-se que cada professor de português elaborou 7 questões e cada professor de Matemática elaborou

5 questões. Nessa comissão, o número de professores

de Português corresponde, do número de professores de

Matemática, a

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

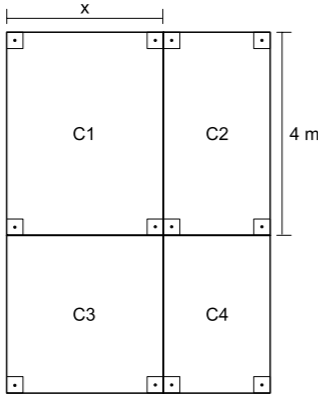

Q984764

Matemática

Um jardim, de formato retangular, é formado por 4 canteiros distintos, C1, C2, C3 e C4, sendo C3 quadrado e C1,

C2 e C4, retangulares, conforme mostra a figura, cujas

dimensões indicadas estão em metros.

Sabe-se que a área do canteiro C4 é igual à metade da área do canteiro C1, e que a soma das áreas de ambos é igual a 18 m2 . Nessas condições, é correto afirmar que o perímetro desse jardim é igual a

Sabe-se que a área do canteiro C4 é igual à metade da área do canteiro C1, e que a soma das áreas de ambos é igual a 18 m2 . Nessas condições, é correto afirmar que o perímetro desse jardim é igual a

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

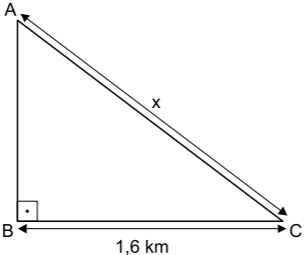

Q984763

Matemática

Uma gleba destinada a reflorestamento tem a forma de um triângulo retângulo ABC, conforme mostra a figura.

Se a área dessa gleba é 0,96 km2 , então a medida do lado AC, indicada por x na figura, é igual a

Se a área dessa gleba é 0,96 km2 , então a medida do lado AC, indicada por x na figura, é igual a

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

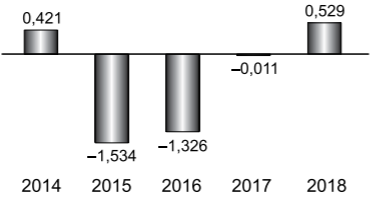

Q984762

Matemática

No gráfico a seguir estão representados, em milhões de

vagas, os saldos anuais (criação menos fechamento) do

número de postos de trabalho com carteira assinada no

Brasil, referentes aos anos de 2014 a 2018.

(Cadastro Geral de Empregados e Desempregados. O Estado de S.Paulo, 24.01.2019)

De acordo com os dados do gráfico, é correto afirmar que, no período considerado, o valor da média aritmética dos saldos anuais de postos de trabalho representa o fechamento de

(Cadastro Geral de Empregados e Desempregados. O Estado de S.Paulo, 24.01.2019)

De acordo com os dados do gráfico, é correto afirmar que, no período considerado, o valor da média aritmética dos saldos anuais de postos de trabalho representa o fechamento de

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984759

Matemática

A quantidade de metros de fio elétrico de um rolo, que

não chega a 40 m, deverá ser dividida em pedaços

iguais, de mesmo comprimento. Sabe-se que se os pedaços tiverem comprimento de 4 m, ou de 6 m, ou de 9 m,

sempre restarão 2 m de fio no rolo. Se o eletricista decidir

obter o número máximo de pedaços iguais, com 7,5 m de

comprimento cada um, a quantidade de fio que restará no

rolo será igual a

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984758

Matemática

Um reservatório continha, inicialmente, x litros de água.

Com a adição de mais 150 litros, a quantidade de água inicial foi aumentada em 3/5 e passou a ser igual a 2/5 da

capacidade total do reservatório. A capacidade total desse reservatório é de

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984757

Português

Assinale a alternativa redigida em conformidade com a

norma-padrão quanto às regras de regência e à ocorrência da crase.

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984756

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

Considere o trecho: O imperativo que liberta também

aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa. (2o

parágrafo)

Respeitando-se as regras de regência nominal e preservando-se o sentido original, o vocábulo destacado pode ser substituído por

Respeitando-se as regras de regência nominal e preservando-se o sentido original, o vocábulo destacado pode ser substituído por

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984755

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

Assinale a alternativa em que o trecho entre colchetes

substitui o destacado, independentemente do sentido e

de acordo com a norma-padrão de concordância.

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984754

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

A passagem do texto que, após o acréscimo da vírgula,

está de acordo com a norma-padrão é:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984753

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

No trecho – ... você só passa a ser, ou a pertencer, se

tiver uma conclusão. (2o

parágrafo) –, os vocábulos você,

só e se contêm, respectivamente, os seguintes sentidos:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984752

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

Assinale a alternativa em que a segunda expressão

destacada denota, no contexto, um evento posterior ao

designado pela primeira expressão destacada.

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984751

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

Da menção ao conflito descrito por Clarice Lispector, no

último parágrafo, deduz-se o seguinte:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984750

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

No sexto parágrafo, o verbo pensar em “Pensamos estar

pensando...” veicula, em cada ocorrência respectivamente, sentidos que equivalem a

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Educador Desportivo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Enfermeiro |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro de Tráfego e Trânsito |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Obras |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Elétrico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Posturas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fiscal Municipal de Vigilância Sanitária |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Geral |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Neurológico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fonoaudiólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Fisioterapeuta - Ortopédico |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Clínico - UBS |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Psiquiatria |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Nutricionista |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico Veterinário |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Psicólogo |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Terapeuta Ocupacional |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico do Trabalho |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Gestão Pública |

Q984749

Português

Texto associado

Leia o texto para responder à questão.

“Tire suas próprias conclusões”

Essa é a frase que mais tenho ouvido recentemente. Passada a euforia de uma notícia qualificada como “bomba”, logo

os atores de uma das partes corriam a público para disponibilizar a íntegra daquilo que antes foi veiculado em partes.

É preciso saber de tudo e entender de tudo. É preciso

tirar as próprias conclusões para não depender de ninguém,

e é esse o grande e contraditório imperativo dos nossos tempos. É uma ordem a uma experimentação libertária, e uma

quase contradição do termo. O imperativo que liberta também aprisiona: você só passa a ser, ou a pertencer, se tiver

uma conclusão. Sobre qualquer coisa.

Nas últimas décadas psicanalistas se debruçaram sobre

as mudanças nos arranjos produtivos e sociais de cada

período histórico para compreender e nomear as formas

de sofrimento decorrentes delas. A revolução industrial, a

divisão social do trabalho, a urbanização desenfreada e as

guerras, por exemplo, fizeram explodir o número de sujeitos

impacientes, irritadiços e perturbados com a velocidade das

transformações e suas consequentes perdas de referências

simbólicas.

Pensando sobre o imperativo “Leia/Veja/Assista” e “Tire

suas próprias conclusões”, começo a desconfiar de que estamos diante de uma nova forma de sofrimento relacionado a

um mal-estar ainda não nomeado.

Afinal, que tipo de sujeito está surgindo de nossa nova

organização social? O que a vida em rede diz sobre as formas

como nos relacionamos com o mundo? Que tipos de valores

surgem dali? E, finalmente, que tipo de sofrimento essa vida

em rede tem causado?

Vou arriscar e sair correndo, já sob o risco de percorrer

um campo que não é meu: estamos vendo surgir o sujeito

preso à ideia da obrigação de ter algo a dizer. Ao longo dos

séculos essa angústia era comum aos chamados formadores

de opinião e artistas, responsáveis por reinterpretar o mundo.

Hoje basta ter um celular com conexão 3G para ser chamado a opinar sobre qualquer coisa. Pensamos estar pensando

mesmo quando estamos apenas terceirizando convicções ao

compartilhar aquilo que não escrevemos.

É uma nova versão de um conflito descrito por Clarice Lispector a respeito da insuficiência da linguagem. Algo

como: “Não só não consigo dizer o que penso como o que

penso passa a ser o que digo”. Se vivesse nas redes que

atribuem a ela frases que jamais disse, o “dizer” e o “pensar”

teriam a interlocução de um outro verbo: “compartilhar”.

(Matheus Pichonelli, Carta Capital. 18.03.2016.

www.cartacapital.com.br. Adaptado)

No contexto do segundo parágrafo, a “experimentação

libertária” refere-se

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Provas:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Auditor Fiscal Tributário

|

VUNESP - 2019 - Prefeitura de Itapevi - SP - Engenheiro Civil |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Arquiteto |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Estratégia Saúde da Família - ESF |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Médico - Dermatologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Ambiental |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista de Gestão de Pessoas |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Arquivologia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista Documental - Biblioteconomia |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Analista em Tecnologia da Informação e Comunicação |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Assistente Social |

VUNESP - 2019 - Prefeitura de Itapevi - SP - Cirurgião-Dentista Bucomaxilofacial |