Questões de Concurso

Comentadas para auditor fiscal do tesouro estadual

Foram encontradas 229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033717

Direito Tributário

A Constituição federal estabelece limitações ao poder de tributar. Neste contexto, é vedado

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033715

Legislação Estadual

Conforme estabelece a Lei n° 15.683, de 16 de dezembro de 2015, que dispõe sobre a organização e o funcionamento do

Contencioso Administrativo-Tributário do Estado de Pernambuco,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033714

Direito Tributário

O Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte − Simples Nacional, instituído pela Lei complementar n° 123, de 14 de dezembro de 2006,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033711

Legislação Estadual

No Estado de Pernambuco, conforme estabelece a Lei n° 13.974, de 16 de dezembro de 2009, o Imposto sobre Transmissão

Causa Mortis e Doação de Quaisquer Bens ou Direitos (ICD)

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033710

Legislação Estadual

É responsável, solidariamente, pelo pagamento do IPVA e pelos acréscimos devidos ao Estado de Pernambuco, conforme

estabelece a Lei n° 10.849, de 28 de dezembro de 1992, entre outros,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033709

Legislação Estadual

Considerando o ano de 2022 e o disposto na Lei n° 10.849, de 28 de dezembro de 1992, é isenta do IPVA no Estado de Pernambuco a propriedade de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033687

Legislação Federal

Fabricante de cerveja, contribuinte do ICMS próprio e substituto tributário em regime de apuração por Substituição Tributária

para frente, precisa calcular o valor do tributo a ser recolhido antecipadamente por substituição em determinada operação interestadual de saída de cerveja.

Têm-se os seguintes dados das operações de venda de cerveja realizadas pelo fabricante de cerveja:

− Valor da operação própria do fabricante: R$ 5.000,00 − Frete a ser cobrado do adquirente: R$ 1.300,00 − Seguro a ser cobrado do adquirente : R$ 1.000,00 − Outros encargos não cobrados do adquirente: R$ 500,00 − Margem de valor agregado: R$ 700,00 − Alíquota aplicável à sua operação própria de saída interestadual: 20% − Alíquota aplicável nas operações internas com cerveja no Estado do substituído final: 30%

Nos termos previstos na Lei Complementar n° 87/1996 (Lei Kandir) e considerando os dados fornecidos, o valor do ICMS a ser recolhido pelo fabricante de cerveja ao Estado de destino antecipadamente por Substituição Tributária será:

Têm-se os seguintes dados das operações de venda de cerveja realizadas pelo fabricante de cerveja:

− Valor da operação própria do fabricante: R$ 5.000,00 − Frete a ser cobrado do adquirente: R$ 1.300,00 − Seguro a ser cobrado do adquirente : R$ 1.000,00 − Outros encargos não cobrados do adquirente: R$ 500,00 − Margem de valor agregado: R$ 700,00 − Alíquota aplicável à sua operação própria de saída interestadual: 20% − Alíquota aplicável nas operações internas com cerveja no Estado do substituído final: 30%

Nos termos previstos na Lei Complementar n° 87/1996 (Lei Kandir) e considerando os dados fornecidos, o valor do ICMS a ser recolhido pelo fabricante de cerveja ao Estado de destino antecipadamente por Substituição Tributária será:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033684

Direito Tributário

Indústria pernambucana fabricante de papel realiza vendas diretamente destinadas a: (D1) impressão de periódicos em empresa

jornalística de Jaboatão/PE, (D2) exportação para indústria de montagem de caixas de papelão na Argentina, (D3) embalagem

de artigos em lojas de presentes em São Paulo/SP e (D4) impressão de rótulos de remédio em gráfica de Picos/PI.

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir), haverá incidência de ICMS APENAS nas vendas

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir), haverá incidência de ICMS APENAS nas vendas

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033681

Direito Tributário

Auditor Fiscal do Tesouro Estadual, em procedimento de fiscalização regularmente iniciado em 2022, constata duas infrações à

legislação tributária cometida por determinado contribuinte no ano de 2020. Uma relativa a erro formal de escrituração, cuja

multa aplicada seria de R$ 3.000,00 (três mil reais) e outra por falta de pagamento de tributo por não emissão de Notas Fiscais

de Saídas em operações tributadas, cujo crédito tributário lançado seria de R$ 1.350.000,00 (um milhão, trezentos e cinquenta

mil reais).

A legislação aplicável à realização dos fatos geradores do tributo não pago pelo contribuinte em 2020 e aos procedimentos de fiscalização fora revogada em 2021.

Analisando a situação do contribuinte e entendendo que o foco principal mais importante da ação fiscal seria a infração relacionada à falta do pagamento do tributo, o Auditor Fiscal adotou os seguintes procedimentos:

P1 − Determinou ao contribuinte a correção da escrituração, não efetuando lançamento exigindo a multa em relação à infração formal cometida, mesmo sem autorização expressa da legislação para essa determinação.

P2 − Aplicou ao lançamento para a constituição do crédito tributário a nova legislação de 2021 para os fatos geradores ocorridos em 2020.

P3 − Aplicou a legislação de 2021 aos seus procedimentos de fiscalização.

Nos termos previstos no Código Tributário Nacional, os procedimentos P1, P2 e P3, respectivamente, adotados pelo Auditor Fiscal do Tesouro Estadual estão

A legislação aplicável à realização dos fatos geradores do tributo não pago pelo contribuinte em 2020 e aos procedimentos de fiscalização fora revogada em 2021.

Analisando a situação do contribuinte e entendendo que o foco principal mais importante da ação fiscal seria a infração relacionada à falta do pagamento do tributo, o Auditor Fiscal adotou os seguintes procedimentos:

P1 − Determinou ao contribuinte a correção da escrituração, não efetuando lançamento exigindo a multa em relação à infração formal cometida, mesmo sem autorização expressa da legislação para essa determinação.

P2 − Aplicou ao lançamento para a constituição do crédito tributário a nova legislação de 2021 para os fatos geradores ocorridos em 2020.

P3 − Aplicou a legislação de 2021 aos seus procedimentos de fiscalização.

Nos termos previstos no Código Tributário Nacional, os procedimentos P1, P2 e P3, respectivamente, adotados pelo Auditor Fiscal do Tesouro Estadual estão

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033680

Direito Tributário

Lei estadual publicada no Diário Oficial em 30/12/2020, com vigência imediata, anistiou os contribuintes de seu Estado de dez

específicas penalidades por descumprimento de obrigações acessórias no ano de 2020, em razão das dificuldades decorrentes

da Pandemia de Covid-19.

Por sua vez, grupo considerável de contribuintes (grupo A) deste Estado interpretou de forma extensiva a Lei estadual da anistia, entendendo que esta abarcaria TODAS as penalidades por descumprimento das obrigações acessórias do ano de 2020.

Ainda, outros contribuintes (grupo B), apesar de entenderem que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual, também entenderam que se o motivo da anistia seria a Pandemia, então seu período de aplicação também abarcaria as mesmas dez penalidades infringidas aos contribuintes no ano de 2021.

Ainda um terceiro grupo de contribuintes (grupo C), apesar de entender que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual e restrita ao descumprimento de obrigações acessórias no ano de 2020, também entendeu que a anistia seria aplicada às infrações resultantes de conluio, mesmo sem disposição expressa neste sentido.

Nos termos previstos no Código Tributário Nacional, as interpretações da Lei estadual de anistia pelos contribuintes dos grupos A, B e C, respectivamente, estão

Por sua vez, grupo considerável de contribuintes (grupo A) deste Estado interpretou de forma extensiva a Lei estadual da anistia, entendendo que esta abarcaria TODAS as penalidades por descumprimento das obrigações acessórias do ano de 2020.

Ainda, outros contribuintes (grupo B), apesar de entenderem que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual, também entenderam que se o motivo da anistia seria a Pandemia, então seu período de aplicação também abarcaria as mesmas dez penalidades infringidas aos contribuintes no ano de 2021.

Ainda um terceiro grupo de contribuintes (grupo C), apesar de entender que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual e restrita ao descumprimento de obrigações acessórias no ano de 2020, também entendeu que a anistia seria aplicada às infrações resultantes de conluio, mesmo sem disposição expressa neste sentido.

Nos termos previstos no Código Tributário Nacional, as interpretações da Lei estadual de anistia pelos contribuintes dos grupos A, B e C, respectivamente, estão

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033678

Direito Tributário

Os entes políticos União, Estados, DF e Municípios necessitam arrecadar tributos suficientes à realização de suas respectivas

gestões governamentais. Para tanto, diversas espécies tributárias devem ser instituídas.

Nos termos previstos no Código Tributário Nacional, a espécie tributária a ser instituída e a respectiva destinação do seu produto arrecadado, para cobrir os gastos, é

Nos termos previstos no Código Tributário Nacional, a espécie tributária a ser instituída e a respectiva destinação do seu produto arrecadado, para cobrir os gastos, é

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033677

Direito Tributário

Município no interior de Pernambuco por não possuir uma estrutura de administração tributária compatível com o tamanho de

seu território, que é muito grande, resolve delegar a Município vizinho, mais bem estruturado em termos organizacional e fiscal,

diversas de suas atribuições fiscais.

Nos termos previstos no Código Tributário Nacional, tal delegação das atribuições para arrecadar e fiscalizar tributos

Nos termos previstos no Código Tributário Nacional, tal delegação das atribuições para arrecadar e fiscalizar tributos

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033674

Direito Tributário

Determinado Estado brasileiro aumenta alíquota do ICMS em operações internas com veículos de passeio, mediante a publicação no Diário Oficial de 28/09/2022 de Lei Ordinária Estadual, estabelecendo data inicial de vigência em 28/10/2022, com o

objetivo de fortalecer o erário enfraquecido no período da Pandemia de Covid-19.

Nos termos previstos na Constituição Federal de 1988, a nova alíquota prevista por esta Lei Ordinária Estadual deve ser aplicada aos fatos geradores do ICMS ocorridos a partir

Nos termos previstos na Constituição Federal de 1988, a nova alíquota prevista por esta Lei Ordinária Estadual deve ser aplicada aos fatos geradores do ICMS ocorridos a partir

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032533

Economia

A partir dos determinantes do crescimento e do desenvolvimento econômicos, depreende-se que:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032532

Economia

Considerando o modelo keynesiano de determinação da renda e o modelo IS-LM,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032531

Economia

Traduz a existência de falhas de mercado:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032530

Economia

O conceito de Elasticidade e suas aplicações implicam:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032529

Economia

Considerando o problema econômico, entende-se que

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032528

Economia

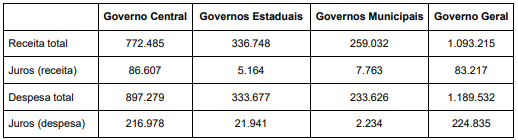

Sobre as contas públicas para o segundo trimestre de 2022, publicadas pelo Tesouro Nacional (R$ milhões − valores correntes),

considere as informações seguintes:

Com base nesses números:

Com base nesses números:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032527

Direito Financeiro

Em relação à chamada regra de ouro no campo orçamentário, a Constituição Federal